Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kommunaler Haushaltsvergleich am Beispiel der Gemeinden des Ötztals<br />

unzureichende EFQ verfügt. Allerdings steigen die Werte ab 2006. Somit weist Sölden 2006 eine<br />

gute und 2007 und 2008 sogar eine sehr gute EFQ auf.<br />

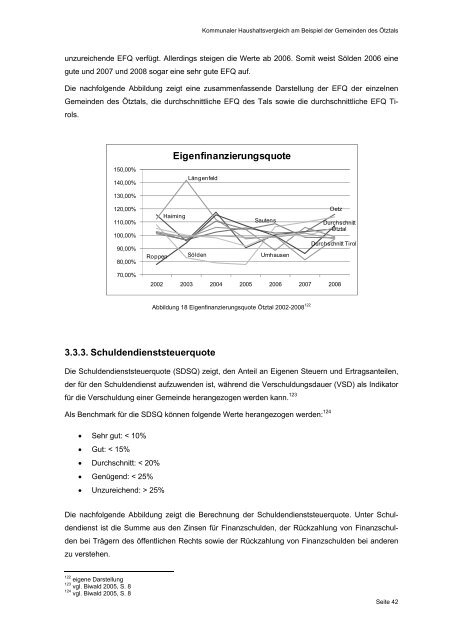

Die nachfolgende Abbildung zeigt eine zusammenfassende Darstellung der EFQ der einzelnen<br />

Gemeinden des Ötztals, die durchschnittliche EFQ des Tals sowie die durchschnittliche EFQ Tirols.<br />

Eigenfinanzierungsquote<br />

150,00%<br />

140,00%<br />

Längenfeld<br />

130,00%<br />

120,00%<br />

110,00%<br />

100,00%<br />

90,00%<br />

80,00%<br />

Roppen<br />

Haiming<br />

Sölden<br />

Sautens<br />

Umhausen<br />

Oetz<br />

Durchschnitt<br />

Ötztal<br />

Durchschnitt Tirol<br />

70,00%<br />

2002 2003 2004 2005 2006 2007 2008<br />

Abbildung 18 Eigenfinanzierungsquote Ötztal 2002-2008 122<br />

3.3.3. Schuldendienststeuerquote<br />

Die Schuldendienststeuerquote (SDSQ) zeigt, den Anteil an Eigenen Steuern und Ertragsanteilen,<br />

der für den Schuldendienst aufzuwenden ist, während die Verschuldungsdauer (VSD) als Indikator<br />

für die Verschuldung einer Gemeinde herangezogen werden kann. 123<br />

Als Benchmark für die SDSQ können folgende Werte herangezogen werden: 124<br />

Sehr gut: < 10%<br />

Gut: < 15%<br />

Durchschnitt: < 20%<br />

Genügend: < 25%<br />

Unzureichend: > 25%<br />

Die nachfolgende Abbildung zeigt die Berechnung der Schuldendienststeuerquote. Unter Schuldendienst<br />

ist die Summe aus den Zinsen für Finanzschulden, der Rückzahlung von Finanzschulden<br />

bei Trägern des öffentlichen Rechts sowie der Rückzahlung von Finanzschulden bei anderen<br />

zu verstehen.<br />

122<br />

eigene Darstellung<br />

123<br />

vgl. Biwald 2005, S. 8<br />

124<br />

vgl. Biwald 2005, S. 8<br />

Seite 42