Prozessmanagement in Klein und Mittelständischen Unternehmen

Prozessmanagement in Klein und Mittelständischen Unternehmen

Prozessmanagement in Klein und Mittelständischen Unternehmen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Methoden - Techniken - Arbeitsmittel<br />

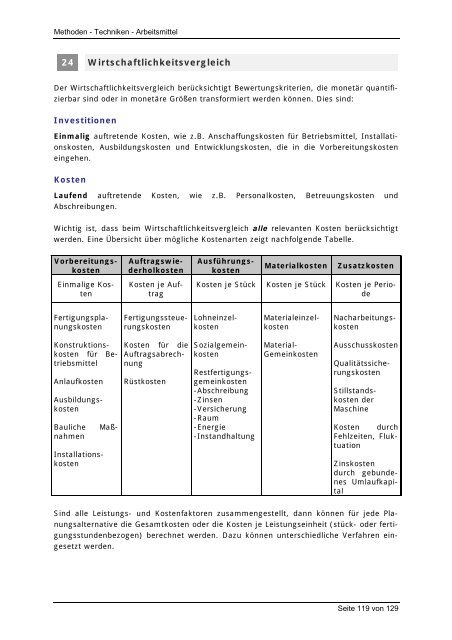

24 Wirtschaftlichkeitsvergleich<br />

Der Wirtschaftlichkeitsvergleich berücksichtigt Bewertungskriterien, die monetär quantifizierbar<br />

s<strong>in</strong>d oder <strong>in</strong> monetäre Größen transformiert werden können. Dies s<strong>in</strong>d:<br />

Investitionen<br />

E<strong>in</strong>malig auftretende Kosten, wie z.B. Anschaffungskosten für Betriebsmittel, Installationskosten,<br />

Ausbildungskosten <strong>und</strong> Entwicklungskosten, die <strong>in</strong> die Vorbereitungskosten<br />

e<strong>in</strong>gehen.<br />

Kosten<br />

Laufend auftretende Kosten, wie z.B. Personalkosten, Betreuungskosten <strong>und</strong><br />

Abschreibungen.<br />

Wichtig ist, dass beim Wirtschaftlichkeitsvergleich alle relevanten Kosten berücksichtigt<br />

werden. E<strong>in</strong>e Übersicht über mögliche Kostenarten zeigt nachfolgende Tabelle.<br />

Vorbereitungskosten<br />

E<strong>in</strong>malige Kosten <br />

Fertigungsplanungskosten <br />

Konstruktionskosten<br />

für Betriebsmittel<br />

Anlaufkosten<br />

Ausbildungskosten<br />

Bauliche Maßnahmen <br />

Installationskosten <br />

Auftragswiederholkosten<br />

Kosten je Auftrag <br />

Fertigungssteuerungskosten<br />

Kosten für die<br />

Auftragsabrechnung<br />

Rüstkosten<br />

Ausführungskosten<br />

Materialkosten Zusatzkosten<br />

Kosten je Stück Kosten je Stück Kosten je Periode <br />

Lohne<strong>in</strong>zelkosten <br />

Sozialgeme<strong>in</strong>kosten <br />

Restfertigungsgeme<strong>in</strong>kosten<br />

-Abschreibung<br />

-Z<strong>in</strong>sen<br />

-Versicherung<br />

-Raum<br />

-Energie<br />

-Instandhaltung<br />

Materiale<strong>in</strong>zelkosten<br />

Material-<br />

Geme<strong>in</strong>kosten<br />

Nacharbeitungskosten<br />

Ausschusskosten<br />

Qualitätssicherungskosten <br />

Stillstandskosten<br />

der<br />

Masch<strong>in</strong>e<br />

Kosten durch<br />

Fehlzeiten, Fluktuation<br />

Z<strong>in</strong>skosten<br />

durch geb<strong>und</strong>enesUmlaufkapital<br />

S<strong>in</strong>d alle Leistungs- <strong>und</strong> Kostenfaktoren zusammengestellt, dann können für jede Planungsalternative<br />

die Gesamtkosten oder die Kosten je Leistungse<strong>in</strong>heit (stück- oder fertigungsst<strong>und</strong>enbezogen)<br />

berechnet werden. Dazu können unterschiedliche Verfahren e<strong>in</strong>gesetzt<br />

werden.<br />

Seite 119 von 129