auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

18<br />

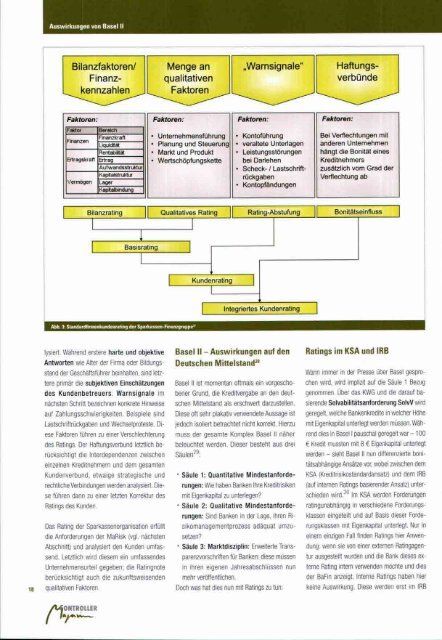

Bilanzfaktoren/<br />

Finanzkennzahlen<br />

Faktoren:<br />

Faktor Bereicti<br />

Finanzen<br />

Finanzkraft<br />

Liquidität<br />

Rentabilität<br />

Ertragskraft Ertrag<br />

Vermögen Lager<br />

Aufwandsstruktur<br />

Kapitalstruktur<br />

Kapitalbindung<br />

Menge an<br />

qualitativen<br />

Faktoren<br />

Faktoren:<br />

• Unternehmensführung<br />

• Planung und Steuerung<br />

• Markt und Produkt<br />

• Wertschöpfungskette<br />

„Warnsignale" Haftungsverbün<strong>de</strong><br />

Faktoren:<br />

• Kontoführung<br />

• veraltete Untedagen<br />

• Leistungsstörungen<br />

bei Darlehen<br />

• Scheck- / Lastschriftrückgaben<br />

• Kontopfändungen<br />

Faktoren:<br />

Bei Verflechtungen mit<br />

an<strong>de</strong>ren Unternehmen<br />

hängt die Bonität eines<br />

Kreditnehmers<br />

zusätzlich vom Grad <strong>de</strong>r<br />

Verflechtung ab<br />

Bilanzrating Qualitatives Rating Rating-Abstufung Bonitätseinfluss<br />

Basisrating<br />

Abb. 3: Standardfirmenkun<strong>de</strong>nrating <strong>de</strong>r Sparkassen-Finanzgruppe"<br />

lysiert. Während erstere harte und objektive<br />

Antworten wie Alter <strong>de</strong>r Firma o<strong>de</strong>r Bildungs<br />

stand <strong>de</strong>r Geschäftsführer beinhalten, sind letz<br />

tere primär die subjektiven Einschätzungen<br />

<strong>de</strong>s Kun<strong>de</strong>nbetreuers Warnsignale im<br />

nächsten Schritt bezeichnen konkrete Hinweise<br />

<strong>auf</strong> Zahlungsschwierigkeiten. Beispiele sind<br />

Lastschriftrückgaben und Wechselproteste. Di<br />

ese Faktoren führen zu einer Verschlechterung<br />

<strong>de</strong>s Ratings. Der Haftungsverbund letztlich be<br />

rücksichtigt die Inter<strong>de</strong>pen<strong>de</strong>nzen zwischen<br />

einzelnen Kreditnehmern und <strong>de</strong>m gesamten<br />

Kun<strong>de</strong>nverbund, etwaige strategische und<br />

rechtliche Verbindungen wer<strong>de</strong>n analysiert. Die<br />

se führen dann zu einer letzten Korrektur <strong>de</strong>s<br />

Ratings <strong>de</strong>s Kun<strong>de</strong>n.<br />

Das Rating <strong>de</strong>r Sparkassenorganisation erfüllt<br />

die Anfor<strong>de</strong>rungen <strong>de</strong>r MaRisk (vgl. nächsten<br />

Abschnitt) und analysiert <strong>de</strong>n Kun<strong>de</strong>n umfas<br />

send. Letztlich wird diesem ein umfassen<strong>de</strong>s<br />

Unternehmensurteil gegeben; die Ratingnote<br />

berücksichtigt auch die zukunftsweisen<strong>de</strong>n<br />

qualitativen Faktoren.<br />

OHTROLLER<br />

Kun<strong>de</strong>nrating<br />

Integriertes Kun<strong>de</strong>nrating<br />

Basel II - Auswirkungen <strong>auf</strong> <strong>de</strong>n<br />

Deutschen Mittelstand^<br />

Basel II ist momentan oftmals ein vorgescho<br />

bener Grund, die Kreditvergabe an <strong>de</strong>n <strong>de</strong>ut<br />

schen Mittelstand als erschwert darzustellen.<br />

Diese oft sehr plakativ venwen<strong>de</strong>te Aussage ist<br />

jedoch isoliert betrachtet nicht korrekt. Hierzu<br />

muss <strong>de</strong>r gesamte Komplex Basel II näher<br />

beleuchtet wer<strong>de</strong>n. Dieser besteht aus drei<br />

Säulen^^;<br />

• Säule 1: Quantitative Min<strong>de</strong>stanfor<strong>de</strong><br />

rungen: Wie haben Banken Ihre Kreditrisiken<br />

mit Eigenkapital zu unterlegen?<br />

• Säule 2: Qualitative Min<strong>de</strong>stanfor<strong>de</strong><br />

rungen: Sind Banken in <strong>de</strong>r Lage, ihren Ri<br />

sikomanagementprozess adäquat umzu<br />

setzen?<br />

• Säule 3: Marktdisziplin: Erweiterte Trans<br />

parenzvorschriften für Banken: diese müssen<br />

in ihren eigenen Jahresabschlüssen nun<br />

mehr veröffentlichen.<br />

Doch was hat dies nun mit Ratings zu tun:<br />

Ratings im KSA und IRB<br />

Wann immer in <strong>de</strong>r Presse über Basel gespro<br />

chen wird, wird implizit <strong>auf</strong> die Säule 1 Bezug<br />

genommen. Über <strong>das</strong> KWG und die dar<strong>auf</strong> ba<br />

sieren<strong>de</strong> Solvabilitätsanfor<strong>de</strong>rung SolvV wird<br />

geregelt, welche Bankenkredite in welcher Höhe<br />

mit Eigenkapital unterlegt wer<strong>de</strong>n müssen. Wäh<br />

rend dies in Basel I pauschal geregelt war -100<br />

€ Kredit mussten mit 8 € Eigenkapital unterlegt<br />

wer<strong>de</strong>n - sieht Basel II nun differenzierte boni<br />

tätsabhängige Ansätze vor wobei zwischen <strong>de</strong>m<br />

KSA (Kreditrisikostandardansatz) und <strong>de</strong>m IRB<br />

(<strong>auf</strong> internen Ratings basieren<strong>de</strong>r Ansatz) unter<br />

schie<strong>de</strong>n wird.^° Im KSA wer<strong>de</strong>n For<strong>de</strong>rungen<br />

ratingunabhängig in verschie<strong>de</strong>ne For<strong>de</strong>rungs<br />

klassen eingeteilt und <strong>auf</strong> Basis dieser For<strong>de</strong><br />

rungsklassen mit Eigenkapital unte<strong>de</strong>gt. Nur in<br />

einem einzigen Fall fin<strong>de</strong>n Ratings hier Anwen<br />

dung: wenn sie von einer externen Ratingagen<br />

tur ausgestellt wur<strong>de</strong>n und die Bank dieses ex<br />

terne Rating intern verwen<strong>de</strong>n möchte und dies<br />

<strong>de</strong>r BaFin anzeigt. Interne Ratings haben hier<br />

keine Auswirkung. Diese wer<strong>de</strong>n erst im IRB