auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20<br />

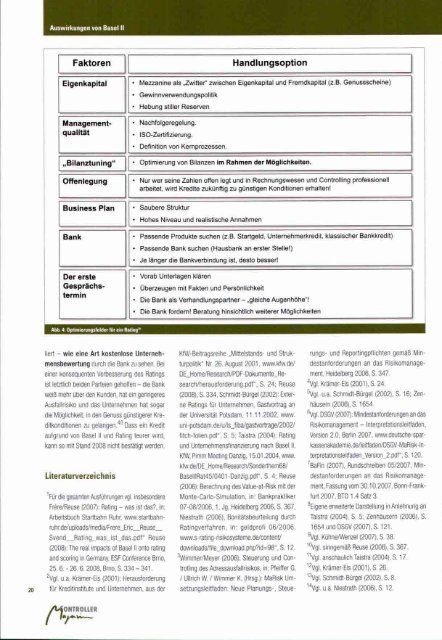

Faktoren<br />

Eigenkapital<br />

Managementqualität<br />

„Bilanztuning"<br />

Offenlegung<br />

Business Plan<br />

Der erste<br />

Gesprächstermin<br />

Abb. 4: Optimierungsfel<strong>de</strong>r für ein Rating"<br />

liert - wie eine Art kostenlose Unterneh<br />

mensbewertung durch die Bank zu sehen. Bei<br />

einer konsequenten Verbesserung <strong>de</strong>s Ratings<br />

Handlungsoption<br />

Mezzanine als „Zwitter" zwisctien Eigenkapital und Fremdkapital (z.B. Genusssctieine)<br />

Gewinnverwendungspolitik<br />

Hebung stiller Reserven<br />

Nactifolgeregelung.<br />

ISO-Zertifizierung.<br />

Definition von Kernprozessen.<br />

Optimierung von Bilanzen im Rahmen <strong>de</strong>r Möglichkeiten.<br />

Nur wer seine Zahlen offen legt und in Rechnungswesen und <strong>Controlling</strong> professionell<br />

arbeitet, wird Kredite zukünftig zu günstigen Konditionen erhalten!<br />

Saubere Struktur<br />

ist letztlich bei<strong>de</strong>n Parteien geholfen - die Bank<br />

weiß mehr über <strong>de</strong>n Kun<strong>de</strong>n, hat ein geringeres<br />

Ausfallrisiko und <strong>das</strong> Unternehmen hat sogar<br />

die Möglichkeit, in <strong>de</strong>n Genuss günstigerer Kre<br />

ditkonditionen zu gelangen.''^ Dass ein Kredit<br />

<strong>auf</strong>grund von Basel II und Rating teurer wird,<br />

kann so mit Stand 2008 nicht bestätigt wer<strong>de</strong>n.<br />

Literaturverzeichnis<br />

^ Für die gesamten Ausfühmngen vgl. insbeson<strong>de</strong>re<br />

Frere/Reuse (2007): Rating - was ist <strong>das</strong>?. In:<br />

Arbeitsbuch Startbahn Ruhr www.startbahn-<br />

ruhr<strong>de</strong>/uploads/media/Frere_Eric_Reuse_<br />

Svend__Rating_was_ist_<strong>das</strong>.pdf" Reuse<br />

(2008): The real Impacts of Basel II onto rating<br />

and scoring in Germany, ESF Conference Brno,<br />

25.6.- 26. 6. 2008, Brno, S. 334-341.<br />

^Vgl. u.a. Krämer-Eis (2001): Herausfor<strong>de</strong>rung<br />

für Kreditinstitute und Unternehmen, aus <strong>de</strong>r<br />

ONTROLLER<br />

—<br />

Hohes Niveau und realistische Annahmen<br />

Passen<strong>de</strong> Produkte suchen (z.B. Startgeld, Unternehmerkredit, klassischer Bankkredit)<br />

Passen<strong>de</strong> Bank suchen (Hausbank an erster Stelle!)<br />

Je länger die Bankverbindung ist, <strong>de</strong>sto besser!<br />

Vorab Unterlagen klären<br />

Überzeugen mit Fakten und Persönlichkeit<br />

Die Bank als Verhandlungspartner - „gleiche Augenhöhe"!<br />

Die Bank for<strong>de</strong>rn! Beratung hinsichtlich weiterer Möglichkeiten<br />

KfW-Beitragsreihe „Mittelstands- und Struk<br />

turpolitik" Nr 26, August 2001, www.kfw.<strong>de</strong>/<br />

DE_Home/Research/PDF-Dokumente_Re-<br />

search/herausfor<strong>de</strong>rung.pdf", S. 24; Reuse<br />

(2008), S. 334, Schmidt-Bürgel (2002): Exter<br />

ne Ratings für Unternehmen, Gastvortrag an<br />

<strong>de</strong>r Universität Potsdam, 11.11.2002, vww.<br />

uni-potsdam.<strong>de</strong>/u/ls_fiba/gastvortrage/2002/<br />

fltch-folien.pdf", S. 5; Taistra (2004): Rating<br />

und Unternehmensfinanzierung nach Basel II,<br />

KfW, Pimm Meeting Danzig, 15.01.2004, www.<br />

kfw.<strong>de</strong>/DE_Home/Research/Son<strong>de</strong>rthem68/<br />

BaselllRat45/0401-Danzig.pdf", S. 4; Reuse<br />

(2006): Berechnung <strong>de</strong>s Value-at-Rlsk mit <strong>de</strong>r<br />

Monte-Carlo-Simulation, in: Bankpraktiker<br />

07-08/2006,1. Jg. Hei<strong>de</strong>lberg 2006, S. 367,<br />

Niestrath (2006), Bonitätsbeurteilung durch<br />

Ratingverfahren, in: geldprofi 06/2006,<br />

wvw.s-rating-risikosysteme.<strong>de</strong>/content/<br />

downloads/file_download.php?ld=98", S. 12.<br />

•'Wimmer/Meyer (2006), Steuerung und Con<br />

trolling <strong>de</strong>s Adressausfallrisikos, in: Reiffer G.<br />

/ Ullrich W. / Wimmer K. (Hrsg.): MaRisk Um<br />

setzungsleitfa<strong>de</strong>n: Neue Planungs-, Steue<br />

rungs- und Reportingpflichten gemäß Min<br />

<strong>de</strong>stanfor<strong>de</strong>rungen an <strong>das</strong> Risikomanage<br />

ment, Hei<strong>de</strong>lberg 2006, S. 347.<br />

^gl. Krämer-Eis (2001 ),S. 24.<br />

^/gl. u.a. Schmidt-Bürgel (2002), S. 16; Zen-<br />

häusem (2006), S. 1654.<br />

^gl. DSGV (2007): Min<strong>de</strong>stanfor<strong>de</strong>rungen an <strong>das</strong><br />

Risikomanagement - Interpretationsleitfa<strong>de</strong>n,<br />

Version 2.0, Bedin 2007, www.<strong>de</strong>utsche-spar-<br />

kassenaka<strong>de</strong>mie.<strong>de</strong>/leitfa<strong>de</strong>n/DSGV-MaRisk-ln-<br />

terpretationsleitfa<strong>de</strong>n_Version_2.pdf", S. 120.<br />

''BaFln (2007), Rundschreiben 05/2007, Min<br />

<strong>de</strong>stanfor<strong>de</strong>rungen an <strong>das</strong> Risikomanage<br />

ment, Fassung vom 30.10.2007, Bonn-Frank<br />

furt 2007, BTO 1.4 Satz 3.<br />

^Eigene en/veiterte Darstellung in Anlehnung an<br />

Taistra (2004), S. 5; Zenhäusem (2006), S.<br />

1654 und DSGV (2007), S. 121.<br />

^Vgl. KühneAWenzel (2007), S. 38.<br />

^°Vgl. sinngemäß Reuse (2006), S. 367.<br />

"vgl. anschaulich Taistra (2004), S. 17.<br />

^^Vgl, Krämer-Eis (2001), S. 26.<br />

'\gl. Schmidt-Bürgel (2002), S. 8.<br />

^"VgLu-a. Niestrath (2006), S. 12.