auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

auf das Controlling - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

50<br />

I<strong>de</strong>ntifizierung von Immobilien-Kostentreibern \<br />

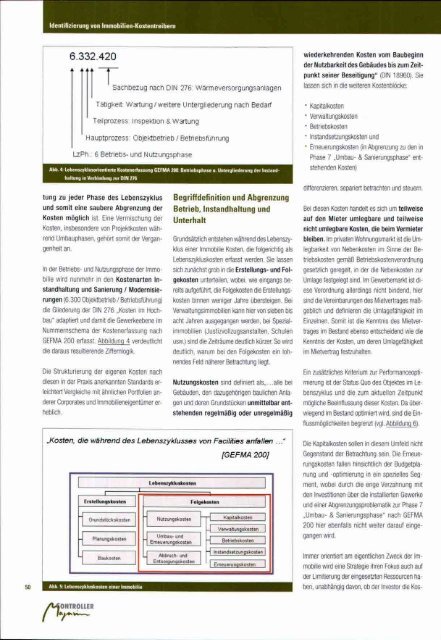

6.332.420<br />

Sachbezug nach DIN 276: Wärmeversorgungsanlagen<br />

Tätigkeit: Wartung/weitere Unterglie<strong>de</strong>rung nach Bedarf<br />

Teilprozess: Inspektion & Wartung<br />

Hauptprozess: Objektbetrieb / Betriebsführung<br />

L_zPh.: 6 Betriebs- und Nutzungsphase<br />

Abb. 4: Lebenszyklusorienlierte Kostenerfassung GEFUA 200: Betriebsphase u. Unterglie<strong>de</strong>rung <strong>de</strong>r Instand-<br />

baltung in Vaibindung zur DIN 276<br />

tung zu je<strong>de</strong>r Phase <strong>de</strong>s Lebenszyklus<br />

und somit eine saubere Abgrenzung <strong>de</strong>r<br />

Kosten möglich ist. Eine Vermischung <strong>de</strong>r<br />

Kosten, insbeson<strong>de</strong>re von Projektkosten wäh<br />

rend Umbauphasen, gehört somit <strong>de</strong>r Vergan<br />

genheit an.<br />

In <strong>de</strong>r Betriebs- und Nutzungsphase <strong>de</strong>r Immo<br />

bilie wird nunmehr in <strong>de</strong>n Kostenarten In<br />

standhaltung und Sanierung / Mo<strong>de</strong>rnisie<br />

rungen (6.300 Objektbetrieb / Betriebsführung)<br />

die Glie<strong>de</strong>rung <strong>de</strong>r DIN 276 „Kosten im Hoch<br />

bau" adaptiert und damit die Gewerkeebene im<br />

Nummernschema <strong>de</strong>r Kostenertassung nach<br />

GEFMA 200 erfasst. Abbildung 4 ver<strong>de</strong>utlicht<br />

die daraus resultieren<strong>de</strong> Ziffernlogik.<br />

Die Strukturierung <strong>de</strong>r eigenen Kosten nach<br />

diesen in <strong>de</strong>r Praxis anerkannten Standards er<br />

leichtert Vergleiche mit ähnlichen Portfolien an<br />

<strong>de</strong>rer Corporates und Immobilieneigentümer er<br />

heblich.<br />

Begrjff<strong>de</strong>finition und Abgrenzung<br />

Betrieb, Instandhaltung und<br />

Unterhalt<br />

Grundsätzlich entstehen während <strong>de</strong>s Lebenszy<br />

klus einer Immobilie Kosten, die folgerichtig als<br />

Lebenszykluskosten erfasst wer<strong>de</strong>n. Sie lassen<br />

sich zunächst grob in die Erstellungs- und Fol<br />

gekosten unterteilen, wobei, wie eingangs be<br />

reits <strong>auf</strong>geführt, die Folgekosten die Erstellungs<br />

kosten binnen weniger Jahre übersteigen. Bei<br />

Verwaltungsimmobilien kann hier von sieben bis<br />

acht Jahren ausgegangen wer<strong>de</strong>n, bei Spezial-<br />

immobilien (Justizvollzugsanstalten, Schulen<br />

usw.) sind die Zeiträume <strong>de</strong>utlich kürzer So wird<br />

<strong>de</strong>utlich, warum bei <strong>de</strong>n Folgekosten ein loh<br />

nen<strong>de</strong>s Feld näherer Betrachtung liegt.<br />

Nutzungskosten sind <strong>de</strong>finiert als alle bei<br />

Gebäu<strong>de</strong>n, <strong>de</strong>n dazugehörigen baulichen Anla<br />

gen und <strong>de</strong>ren Grundstücken unmittelbar ent<br />

stehen<strong>de</strong>n regelmäßig o<strong>de</strong>r unregelmäßig<br />

„Kosten, die während <strong>de</strong>s Lebenszyklusses von Faciläies anfallen ..."<br />

j :<br />

Erslellungskosten<br />

Grundstijckskosten<br />

U Planungskosten<br />

n Baukoston<br />

Abb. 5: Lebenszykluskosten einer Immobilie<br />

ONTROLLER<br />

Lebenszykluskosten<br />

Nutzungskosten<br />

Umbau- und<br />

Erneuerungskosten<br />

Abbruch- und<br />

Entsorgungskosten<br />

Folgekosten<br />

[GEFMA 200}<br />

Kapitalkosten<br />

Verwait .• : - ''n<br />

Betnebskosten<br />

-j Instandsetzungskosten |<br />

Emeuemngskosten |<br />

wie<strong>de</strong>rkehren<strong>de</strong>n Kosten vom Baubeginn<br />

<strong>de</strong>r Nutzbarkeit <strong>de</strong>s Gebäu<strong>de</strong>s bis zum Zeit<br />

punkt seiner Beseitigung" (DIN 18960). Sie<br />

lassen sich in die weiteren Kostenblöcke:<br />

• Kapitalkosten<br />

• Venwaltungskosten<br />

• Betriebskosten<br />

• Instandsetzungskosten und<br />

• Erneuerungskosten (in Abgrenzung zu <strong>de</strong>n in<br />

Phase 7 „Umbau- & Sanierungsphase" ent<br />

stehen<strong>de</strong>n Kosten)<br />

differenzieren, separiert betrachten und steuern.<br />

Bei diesen Kosten han<strong>de</strong>lt es sich um teilweise<br />

<strong>auf</strong> <strong>de</strong>n Mieter umlegbare und teilweise<br />

nicht umlegbare Kosten, die beim Vermieter<br />

bleiben. Im privaten Wohnungsmarkt ist die Um-<br />

legbarkeit von Nebenkosten im Sinne <strong>de</strong>r Be<br />

triebskosten gemäß Betriebskostenverordnung<br />

gesetzlich geregelt, in <strong>de</strong>r die Nebenkosten zur<br />

Umlage festgelegt sind. Im Gewerbemarkt ist di<br />

ese Verordnung allerdings nicht bin<strong>de</strong>nd, hier<br />

sind die Vereinbamngen <strong>de</strong>s Mietvertrages maß<br />

geblich und <strong>de</strong>finieren die Umlagefähigkeit im<br />

Einzelnen. Somit ist die Kenntnis <strong>de</strong>s Mietver<br />

trages im Bestand ebenso entschei<strong>de</strong>nd wie die<br />

Kenntnis <strong>de</strong>r Kosten, um <strong>de</strong>ren Umlagefähigkeit<br />

im Mietvertrag festzuhalten.<br />

Ein zusätzliches Kriterium zur Performanceopti<br />

mierung ist <strong>de</strong>r Status Quo <strong>de</strong>s Objektes im Le<br />

benszyklus und die zum aktuellen Zeitpunkt<br />

mögliche Beeinflussung dieser Kosten. Da über<br />

wiegend im Bestand optimiert wird, sind die Ein<br />

flussmöglichkeiten begrenzt (vgl. Abbildung 6).<br />

Die Kapitalkosten sollen in diesem Umfeld nicht<br />

Gegenstand <strong>de</strong>r Betrachtung sein. Die Erneue<br />

rungskosten fallen hinsichtlich <strong>de</strong>r Budgetpla<br />

nung und -Optimierung in ein spezielles Seg<br />

ment, wobei durch die enge Verzahnung mit<br />

<strong>de</strong>n Investitionen über die installierten Gewerke<br />

und einer Abgrenzungsproblematik zur Phase 7<br />

„Umbau- & Sanierungsphase" nach GEFMA<br />

200 hier ebenfalls nicht weiter dar<strong>auf</strong> einge<br />

gangen wird.<br />

Immer orientiert am eigentlichen Zweck <strong>de</strong>r Im<br />

mobilie wird eine Strategie ihren Fokus auch <strong>auf</strong><br />

<strong>de</strong>r Limitierung <strong>de</strong>r eingesetzten Ressourcen ha<br />

ben, unabhängig davon, ob <strong>de</strong>r Investor die Kos-