GuÃa IRPF 2008

GuÃa IRPF 2008

GuÃa IRPF 2008

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

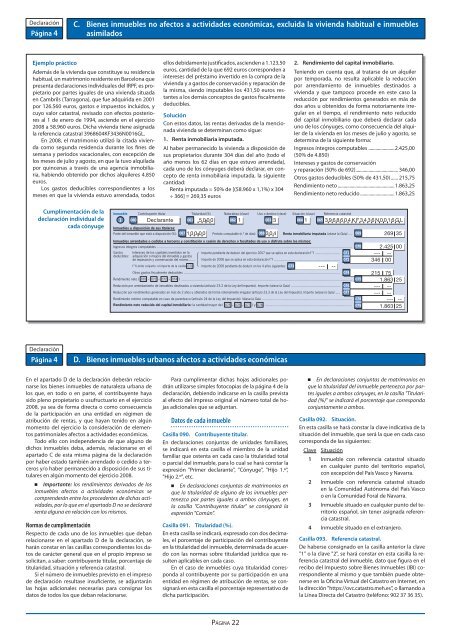

DeclaraciónPágina 4C. Bienes inmuebles no afectos a actividades económicas, excluida la vivienda habitual e inmueblesasimiladosEjemplo prácticoAdemás de la vivienda que constituye su residenciahabitual, un matrimonio residente en Barcelona quepresenta declaraciones individuales del <strong>IRPF</strong>, es propietariopor partes iguales de una vivienda situadaen Cambrils (Tarragona), que fue adquirida en 2001por 126.560 euros, gastos e impuestos incluidos, ycuyo valor catastral, revisado con efectos posterioresal 1 de enero de 1994, asciende en el ejercicio<strong>2008</strong> a 58.960 euros. Dicha vivienda tiene asignadala referencia catastral 3968604KF3436N0016GL.En <strong>2008</strong>, el matrimonio utilizó la citada viviendacomo segunda residencia durante los fines desemana y períodos vacacionales, con excepción delos meses de julio y agosto, en que la tuvo alquiladapor quincenas a través de una agencia inmobiliaria,habiendo obtenido por dichos alquileres 4.850euros.Los gastos deducibles correspondientes a losmeses en que la vivienda estuvo arrendada, todosellos debidamente justificados, ascienden a 1.123,50euros, cantidad de la que 692 euros corresponden aintereses del préstamo invertido en la compra de lavivienda y a gastos de conservación y reparación dela misma, siendo imputables los 431,50 euros restantesa los demás conceptos de gastos fiscalmentededucibles.SoluciónCon estos datos, las rentas derivadas de la mencionadavivienda se determinan como sigue:1. Renta inmobiliaria imputada.Al haber permanecido la vivienda a disposición desus propietarios durante 304 días del año (todo elaño menos los 62 días en que estuvo arrendada),cada uno de los cónyuges deberá declarar, en conceptode renta inmobiliaria imputada, la siguientecantidad:Renta imputada = 50% de [(58.960 x 1,1%) x 304÷ 366] = 269,35 euros2. Rendimiento del capital inmobiliario.Teniendo en cuenta que, al tratarse de un alquilerpor temporada, no resulta aplicable la reducciónpor arrendamiento de inmuebles destinados avivienda y que tampoco procede en este caso lareducción por rendimientos generados en más dedos años u obtenidos de forma notoriamente irregularen el tiempo, el rendimiento neto reducidodel capital inmobiliario que deberá declarar cadauno de los cónyuges, como consecuencia del alquilerde la vivienda en los meses de julio y agosto, sedetermina de la siguiente forma:Ingresos íntegros computables ......................2.425,00(50% de 4.850)Intereses y gastos de conservacióny reparación (50% de 692).................................... 346,00Otros gastos deducibles (50% de 431,50) ...... 215,75Rendimiento neto ................................................1.863,25Rendimiento neto reducido .............................1.863,25Cumplimentación de ladeclaración individual decada cónyugeInmueble Contribuyente titular1 060Titularidad (%) Naturaleza (clave) Uso o destino (clave) Situación (clave) Referencia catastral061 062063064 065Declarante 5000 1 3 1 3968604KF3436N0016GLInmuebles a disposición de sus titulares:Parte del inmueble que está a disposición (%): 067Período computable (n.º de días): 068Renta inmobiliaria imputada (véase la Guía) .... 0691 0 0 0 0 3 0 4 269 35Inmuebles arrendados o cedidos a terceros y constitución o cesión de derechos o facultades de uso o disfrute sobre los mismos:Ingresos íntegros computables .............................................................................................................................................................................................................. 070Gastos Intereses de los capitales invertidos en la Importe pendiente de deducir del ejercicio 2007 que se aplica en esta declaracióndeducibles: adquisición o mejora del inmueble y gastosde reparación y conservación del mismo ...... Importe de <strong>2008</strong> que se aplica en esta declaración (*) .........................................................................{(*) ............................ 071072(*) Límite conjunto: el importe de la casilla 070 . Importe de <strong>2008</strong> pendiente de deducir en los 4 años siguientes: 073--- --Otros gastos fiscalmente deducibles ..................................................................................................................................................................... 074Rendimiento neto ( 070 - 071 - 072 - 074 ) ....................................................................................................................................................................................Reducción por arrendamiento de inmuebles destinados a vivienda (artículo 23.2 de la Ley del Impuesto). Importe (véase la Guía) .................................................... 076Reducción por rendimientos generados en más de 2 años u obtenidos de forma notoriamente irregular (artículo 23.3 de la Ley del Impuesto). Importe (véase la Guía) ..... 077Rendimiento mínimo computable en caso de parentesco (artículo 24 de la Ley del Impuesto). Véase la Guía ............................................................................................... 078Rendimiento neto reducido del capital inmobiliario: la cantidad mayor de ( 075 - 076 - 077 ) y 078 ............................................................................................0750792.425 00--- --346 00215 751.863 25--- ----- ----- --1.863 25DeclaraciónPágina 4D. Bienes inmuebles urbanos afectos a actividades económicasEn el apartado D de la declaración deberán relacionarselos bienes inmuebles de naturaleza urbana delos que, en todo o en parte, el contribuyente hayasido pleno propietario o usufructuario en el ejercicio<strong>2008</strong>, ya sea de forma directa o como consecuenciade la participación en una entidad en régimen deatribución de rentas, y que hayan tenido en algúnmomento del ejercicio la consideración de elementospatrimoniales afectos a actividades económicas.Todo ello con independencia de que alguno dedichos inmuebles deba, además, relacionarse en elapartado C de esta misma página de la declaraciónpor haber estado también arrendado o cedido a tercerosy/o haber permanecido a disposición de sus titularesen algún momento del ejercicio <strong>2008</strong>.O Importante: los rendimientos derivados de losinmuebles afectos a actividades económicas secomprenderán entre los procedentes de dichas actividades,por lo que en el apartado D no se declararárenta alguna en relación con los mismos.Normas de cumplimentaciónRespecto de cada uno de los inmuebles que debanrelacionarse en el apartado D de la declaración, seharán constar en las casillas correspondientes los datosde carácter general que en el propio impreso sesolicitan, a saber: contribuyente titular, porcentaje detitularidad, situación y referencia catastral.Si el número de inmuebles previsto en el impresode declaración resultase insuficiente, se adjuntaránlas hojas adicionales necesarias para consignar losdatos de todos los que deban relacionarse.Para cumplimentar dichas hojas adicionales podránutilizarse simples fotocopias de la página 4 de ladeclaración, debiendo indicarse en la casilla previstaal efecto del impreso original el número total de hojasadicionales que se adjuntan.Datos de cada inmuebleCasilla 090. Contribuyente titular.En declaraciones conjuntas de unidades familiares,se indicará en esta casilla el miembro de la unidadfamiliar que ostenta en cada caso la titularidad totalo parcial del inmueble, para lo cual se hará constar laexpresión "Primer declarante", "Cónyuge", "Hijo 1.º","Hijo 2.º", etc.O En declaraciones conjuntas de matrimonios enque la titularidad de alguno de los inmuebles pertenezcapor partes iguales a ambos cónyuges, enla casilla "Contribuyente titular" se consignará laexpresión "Común".Casilla 091. Titularidad (%).En esta casilla se indicará, expresado con dos decimales,el porcentaje de participación del contribuyenteen la titularidad del inmueble, determinada de acuerdocon las normas sobre titularidad jurídica que resultenaplicables en cada caso.En el caso de inmuebles cuya titularidad correspondaal contribuyente por su participación en unaentidad en régimen de atribución de rentas, se consignaráen esta casilla el porcentaje representativo dedicha participación.O En declaraciones conjuntas de matrimonios enque la titularidad del inmueble pertenezca por partesiguales a ambos cónyuges, en la casilla "Titularidad(%)" se indicará el porcentaje que correspondaconjuntamente a ambos.Casilla 092. Situación.En esta casilla se hará constar la clave indicativa de lasituación del inmueble, que será la que en cada casocorresponda de las siguientes:Clave Situación1 Inmueble con referencia catastral situadoen cualquier punto del territorio español,con excepción del País Vasco y Navarra.2 Inmueble con referencia catastral situadoen la Comunidad Autónoma del País Vascoo en la Comunidad Foral de Navarra.3 Inmueble situado en cualquier punto del territorioespañol, sin tener asignada referenciacatastral.4 Inmueble situado en el extranjero.Casilla 093. Referencia catastral.De haberse consignado en la casilla anterior la clave"1" o la clave "2", se hará constar en esta casilla la referenciacatastral del inmueble, dato que figura en elrecibo del Impuesto sobre Bienes Inmuebles (IBI) correspondienteal mismo y que también puede obtenerseen la Oficina Virtual del Catastro en Internet, enla dirección "https://ovc.catastro.meh.es", o llamando ala Línea Directa del Catastro (teléfono: 902 37 36 35).PÁGINA 22