GuÃa IRPF 2008

GuÃa IRPF 2008

GuÃa IRPF 2008

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

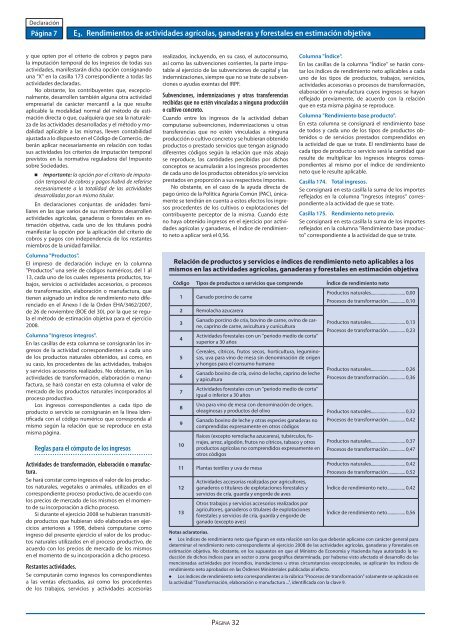

DeclaraciónPágina 7E 3 . Rendimientos de actividades agrícolas, ganaderas y forestales en estimación objetivay que opten por el criterio de cobros y pagos parala imputación temporal de los ingresos de todas susactividades, manifestarán dicha opción consignandouna "X" en la casilla 173 correspondiente a todas lasactividades declaradas.No obstante, los contribuyentes que, excepcionalmente,desarrollen también alguna otra actividadempresarial de carácter mercantil a la que resulteaplicable la modalidad normal del método de estimacióndirecta o que, cualquiera que sea la naturalezade las actividades desarrolladas y el método y modalidadaplicable a las mismas, lleven contabilidadajustada a lo dispuesto en el Código de Comercio, deberánaplicar necesariamente en relación con todassus actividades los criterios de imputación temporalprevistos en la normativa reguladora del Impuestosobre Sociedades.O Importante: la opción por el criterio de imputacióntemporal de cobros y pagos habrá de referirsenecesariamente a la totalidad de las actividadesdesarrolladas por un mismo titular.En declaraciones conjuntas de unidades familiaresen las que varios de sus miembros desarrollenactividades agrícolas, ganaderas o forestales en estimaciónobjetiva, cada uno de los titulares podrámanifestar la opción por la aplicación del criterio decobros y pagos con independencia de los restantesmiembros de la unidad familiar.Columna "Productos".El impreso de declaración incluye en la columna"Productos" una serie de códigos numéricos, del 1 al13, cada uno de los cuales representa productos, trabajos,servicios o actividades accesorios, o procesosde transformación, elaboración o manufactura, quetienen asignado un índice de rendimiento neto diferenciadoen el Anexo I de la Orden EHA/3462/2007,de 26 de noviembre (BOE del 30), por la que se regulael método de estimación objetiva para el ejercicio<strong>2008</strong>.Columna "Ingresos íntegros".En las casillas de esta columna se consignarán los ingresosde la actividad correspondientes a cada unode los productos naturales obtenidos, así como, ensu caso, los procedentes de las actividades, trabajosy servicios accesorios realizados. No obstante, en lasactividades de transformación, elaboración o manufactura,se hará constar en esta columna el valor demercado de los productos naturales incorporados alproceso productivo.Los ingresos correspondientes a cada tipo deproducto o servicio se consignarán en la línea identificadacon el código numérico que corresponda almismo según la relación que se reproduce en estamisma página.Reglas para el cómputo de los ingresosActividades de transformación, elaboración o manufactura.Se hará constar como ingresos el valor de los productosnaturales, vegetales o animales, utilizados en elcorrespondiente proceso productivo, de acuerdo conlos precios de mercado de los mismos en el momentode su incorporación a dicho proceso.Si durante el ejercicio <strong>2008</strong> se hubieran transmitidoproductos que hubieran sido elaborados en ejerciciosanteriores a 1998, deberá computarse comoingreso del presente ejercicio el valor de los productosnaturales utilizados en el proceso productivo, deacuerdo con los precios de mercado de los mismosen el momento de su incorporación a dicho proceso.Restantes actividades.Se computarán como ingresos los correspondientesa las ventas efectuadas, así como los procedentesde los trabajos, servicios y actividades accesoriasrealizados, incluyendo, en su caso, el autoconsumo,así como las subvenciones corrientes, la parte imputableal ejercicio de las subvenciones de capital y lasindemnizaciones, siempre que no se trate de subvencioneso ayudas exentas del <strong>IRPF</strong>.Subvenciones, indemnizaciones y otras transferenciasrecibidas que no estén vinculadas a ninguna produccióno cultivo concreto.Cuando entre los ingresos de la actividad debancomputarse subvenciones, indemnizaciones u otrastransferencias que no estén vinculadas a ningunaproducción o cultivo concreto y se hubieran obtenidoproductos o prestado servicios que tengan asignadodiferentes códigos según la relación que más abajose reproduce, las cantidades percibidas por dichosconceptos se acumularán a los ingresos procedentesde cada uno de los productos obtenidos y/o serviciosprestados en proporción a sus respectivos importes.No obstante, en el caso de la ayuda directa depago único de la Política Agraria Común (PAC), únicamentese tendrán en cuenta a estos efectos los ingresosprocedentes de los cultivos o explotaciones delcontribuyente perceptor de la misma. Cuando ésteno haya obtenido ingresos en el ejercicio por actividadesagrícolas y ganaderas, el índice de rendimientoneto a aplicar será el 0,56.Columna "Índice".En las casillas de la columna "Índice" se harán constarlos índices de rendimiento neto aplicables a cadauno de los tipos de productos, trabajos, servicios,actividades accesorias o procesos de transformación,elaboración o manufactura cuyos ingresos se hayanreflejado previamente, de acuerdo con la relaciónque en esta misma página se reproduce.Columna "Rendimiento base producto".En esta columna se consignará el rendimiento basede todos y cada uno de los tipos de productos obtenidoso de servicios prestados comprendidos enla actividad de que se trate. El rendimiento base decada tipo de producto o servicio será la cantidad queresulte de multiplicar los ingresos íntegros correspondientesal mismo por el índice de rendimientoneto que le resulte aplicable.Casilla 174. Total ingresos.Se consignará en esta casilla la suma de los importesreflejados en la columna "Ingresos íntegros" correspondientea la actividad de que se trate.Casilla 175. Rendimiento neto previo.Se consignará en esta casilla la suma de los importesreflejados en la columna "Rendimiento base producto"correspondiente a la actividad de que se trate.Relación de productos y servicios e índices de rendimiento neto aplicables a losmismos en las actividades agrícolas, ganaderas y forestales en estimación objetivaCódigo Tipos de productos o servicios que comprende Índice de rendimiento neto1 Ganado porcino de carneProductos naturales............................... 0,00Procesos de transformación ............... 0,102 Remolacha azucarera3Ganado porcino de cría, bovino de carne, ovino de carne,caprino de carne, avicultura y cuniculturaProductos naturales............................... 0,13Procesos de transformación ............... 0,234Actividades forestales con un "periodo medio de corta"superior a 30 años5678910Cereales, cítricos, frutos secos, horticultura, leguminosas,uva para vino de mesa sin denominación de origeny hongos para el consumo humanoGanado bovino de cría, ovino de leche, caprino de lechey apiculturaActividades forestales con un "periodo medio de corta"igual o inferior a 30 añosProductos naturales............................... 0,26Procesos de transformación ............... 0,36Uva para vino de mesa con denominación de origen,oleaginosas y productos del olivo Productos naturales............................... 0,32Ganado bovino de leche y otras especies ganaderas no Procesos de transformación ............... 0,42comprendidas expresamente en otros códigosRaíces (excepto remolacha azucarera), tubérculos, forrajes,arroz, algodón, frutos no cítricos, tabaco y otrosproductos agrícolas no comprendidos expresamente enotros códigos11 Plantas textiles y uva de mesa1213Actividades accesorias realizadas por agricultores,ganaderos o titulares de explotaciones forestales yservicios de cría, guarda y engorde de avesOtros trabajos y servicios accesorios realizados poragricultores, ganaderos o titulares de explotacionesforestales y servicios de cría, guarda y engorde deganado (excepto aves)Productos naturales............................... 0,37Procesos de transformación ............... 0,47Productos naturales............................... 0,42Procesos de transformación ............... 0,52Índice de rendimiento neto ................ 0,42Índice de rendimiento neto ................ 0,56Notas aclaratorias.M Los índices de rendimiento neto que figuran en esta relación son los que deberán aplicarse con carácter general paradeterminar el rendimiento neto correspondiente al ejercicio <strong>2008</strong> de las actividades agrícolas, ganaderas y forestales enestimación objetiva. No obstante, en los supuestos en que el Ministro de Economía y Hacienda haya autorizado la reducciónde dichos índices para un sector o zona geográfica determinada, por haberse visto afectado el desarrollo de lasmencionadas actividades por incendios, inundaciones u otras circunstancias excepcionales, se aplicarán los índices derendimiento neto aprobados en las Órdenes Ministeriales publicadas al efecto.M Los índices de rendimiento neto correspondientes a la rúbrica "Procesos de transformación" solamente se aplicarán enla actividad "Transformación, elaboración o manufactura ...", identificada con la clave 9.PÁGINA 32