Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Trésorerie <strong>et</strong> capitaux<br />

10 10.3. En<strong>de</strong>ttement<br />

placement privé, soit par la mise en place <strong>de</strong> plusieurs lignes bilatérales. Ce risque est, en outre, réduit par une sélection<br />

rigoureuse <strong>de</strong>s contreparties qui sont systématiquement <strong>de</strong>s banques ou établissements financiers <strong>de</strong> premier plan,<br />

choisis en fonction <strong>de</strong> leur pays d’établissement, <strong>de</strong> leur notation par les agences spécialisées, <strong>de</strong> la nature <strong>et</strong> <strong>de</strong><br />

l’échéance <strong>de</strong>s opérations effectuées.<br />

Au 31 décembre 2012, au-<strong>de</strong>là <strong>de</strong>s clauses <strong>de</strong> défaut croisé prévues dans la plupart <strong>de</strong>s contrats <strong>de</strong> financement, le<br />

PPUS, le crédit syndiqué ainsi que certaines lignes <strong>de</strong> financement dont bénéficient les filiales contiennent <strong>de</strong>s clauses<br />

particulières (covenants) pouvant imposer un remboursement anticipé en cas <strong>de</strong> non-respect <strong>de</strong> ratios financiers. Ces<br />

covenants portent sur <strong>de</strong>s ratios relatifs à la rentabilité <strong>et</strong> à la structure financière du Groupe ou <strong>de</strong>s filiales concernées.<br />

Compte tenu du nombre réduit <strong>de</strong> sociétés du Groupe concernées, pour l’essentiel la Société, <strong>et</strong> du faible niveau <strong>de</strong><br />

l’en<strong>de</strong>ttement n<strong>et</strong> du Groupe, l’existence <strong>de</strong> ces covenants ne constitue pas un risque sur la liquidité du bilan <strong>et</strong> sur<br />

la situation financière du Groupe (voir également la note 17 <strong>de</strong> la section 20.2.2. « Annexe aux comptes consolidés<br />

2012 » du présent <strong>Document</strong> <strong>de</strong> Référence).<br />

10.3.2. En<strong>de</strong>ttement brut<br />

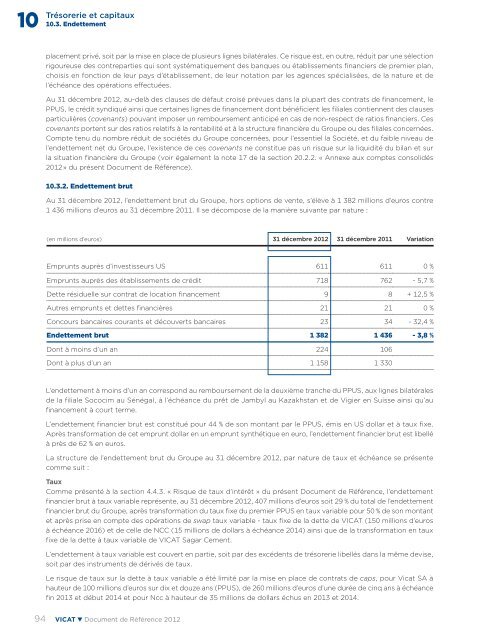

Au 31 décembre 2012, l’en<strong>de</strong>ttement brut du Groupe, hors options <strong>de</strong> vente, s’élève à 1 382 millions d’euros contre<br />

1 436 millions d’euros au 31 décembre 2011. Il se décompose <strong>de</strong> la manière suivante par nature :<br />

(en millions d’euros) 31 décembre 2012 31 décembre 2011 Variation<br />

Emprunts auprès d’investisseurs US 611 611 0 %<br />

Emprunts auprès <strong>de</strong>s établissements <strong>de</strong> crédit 718 762 - 5,7 %<br />

D<strong>et</strong>te résiduelle sur contrat <strong>de</strong> location financement 9 8 + 12,5 %<br />

Autres emprunts <strong>et</strong> <strong>de</strong>ttes financières 21 21 0 %<br />

Concours bancaires courants <strong>et</strong> découverts bancaires 23 34 - 32,4 %<br />

En<strong>de</strong>ttement brut 1 382 1 436 - 3,8 %<br />

Dont à moins d’un an 224 106<br />

Dont à plus d’un an 1 158 1 330<br />

L’en<strong>de</strong>ttement à moins d’un an correspond au remboursement <strong>de</strong> la <strong>de</strong>uxième tranche du PPUS, aux lignes bilatérales<br />

<strong>de</strong> la filiale Sococim au Sénégal, à l’échéance du prêt <strong>de</strong> Jambyl au Kazakhstan <strong>et</strong> <strong>de</strong> Vigier en Suisse ainsi qu’au<br />

financement à court terme.<br />

L’en<strong>de</strong>ttement financier brut est constitué pour 44 % <strong>de</strong> son montant par le PPUS, émis en US dollar <strong>et</strong> à taux fixe.<br />

Après transformation <strong>de</strong> c<strong>et</strong> emprunt dollar en un emprunt synthétique en euro, l’en<strong>de</strong>ttement financier brut est libellé<br />

à près <strong>de</strong> 62 % en euros.<br />

La structure <strong>de</strong> l’en<strong>de</strong>ttement brut du Groupe au 31 décembre 2012, par nature <strong>de</strong> taux <strong>et</strong> échéance se présente<br />

comme suit :<br />

Taux<br />

Comme présenté à la section 4.4.3. « Risque <strong>de</strong> taux d’intérêt » du présent <strong>Document</strong> <strong>de</strong> Référence, l’en<strong>de</strong>ttement<br />

financier brut à taux variable représente, au 31 décembre 2012, 407 millions d’euros soit 29 % du total <strong>de</strong> l’en<strong>de</strong>ttement<br />

financier brut du Groupe, après transformation du taux fixe du premier PPUS en taux variable pour 50 % <strong>de</strong> son montant<br />

<strong>et</strong> après prise en compte <strong>de</strong>s opérations <strong>de</strong> swap taux variable - taux fixe <strong>de</strong> la <strong>de</strong>tte <strong>de</strong> VICAT (150 millions d’euros<br />

à échéance 2016) <strong>et</strong> <strong>de</strong> celle <strong>de</strong> NCC (15 millions <strong>de</strong> dollars à échéance 2014) ainsi que <strong>de</strong> la transformation en taux<br />

fixe <strong>de</strong> la <strong>de</strong>tte à taux variable <strong>de</strong> VICAT Sagar Cement.<br />

L’en<strong>de</strong>ttement à taux variable est couvert en partie, soit par <strong>de</strong>s excé<strong>de</strong>nts <strong>de</strong> trésorerie libellés dans la même <strong>de</strong>vise,<br />

soit par <strong>de</strong>s instruments <strong>de</strong> dérivés <strong>de</strong> taux.<br />

Le risque <strong>de</strong> taux sur la <strong>de</strong>tte à taux variable a été limité par la mise en place <strong>de</strong> contrats <strong>de</strong> caps, pour <strong>Vicat</strong> SA à<br />

hauteur <strong>de</strong> 100 millions d’euros sur dix <strong>et</strong> douze ans (PPUS), <strong>de</strong> 260 millions d’euros d’une durée <strong>de</strong> cinq ans à échéance<br />

fin 2013 <strong>et</strong> début 2014 <strong>et</strong> pour Ncc à hauteur <strong>de</strong> 35 millions <strong>de</strong> dollars échus en 2013 <strong>et</strong> 2014.<br />

94 VICAT <strong>Document</strong> <strong>de</strong> Référence 2012