T H E S E - TEL

T H E S E - TEL

T H E S E - TEL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Chapitre 1 : Avantages et inconvénients du nouveau marché pour les économies d’énergie<br />

combinant fourniture d’énergie et service énergétique qui réduisent le nombre<br />

d’intermédiaires pour le client et donc les marges sur chaque prestation.<br />

2.3.4. Conséquences négatives potentielles de la dérégulation<br />

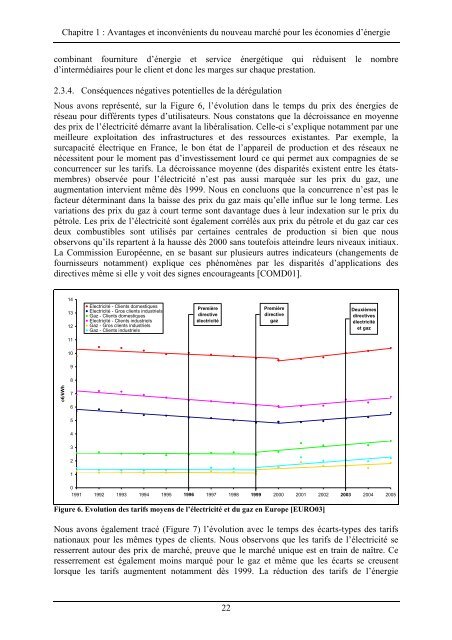

Nous avons représenté, sur la Figure 6, l’évolution dans le temps du prix des énergies de<br />

réseau pour différents types d’utilisateurs. Nous constatons que la décroissance en moyenne<br />

des prix de l’électricité démarre avant la libéralisation. Celle-ci s’explique notamment par une<br />

meilleure exploitation des infrastructures et des ressources existantes. Par exemple, la<br />

surcapacité électrique en France, le bon état de l’appareil de production et des réseaux ne<br />

nécessitent pour le moment pas d’investissement lourd ce qui permet aux compagnies de se<br />

concurrencer sur les tarifs. La décroissance moyenne (des disparités existent entre les étatsmembres)<br />

observée pour l’électricité n’est pas aussi marquée sur les prix du gaz, une<br />

augmentation intervient même dès 1999. Nous en concluons que la concurrence n’est pas le<br />

facteur déterminant dans la baisse des prix du gaz mais qu’elle influe sur le long terme. Les<br />

variations des prix du gaz à court terme sont davantage dues à leur indexation sur le prix du<br />

pétrole. Les prix de l’électricité sont également corrélés aux prix du pétrole et du gaz car ces<br />

deux combustibles sont utilisés par certaines centrales de production si bien que nous<br />

observons qu’ils repartent à la hausse dès 2000 sans toutefois atteindre leurs niveaux initiaux.<br />

La Commission Européenne, en se basant sur plusieurs autres indicateurs (changements de<br />

fournisseurs notamment) explique ces phénomènes par les disparités d’applications des<br />

directives même si elle y voit des signes encourageants [COMD01].<br />

c€/kWh<br />

14<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Electricité - Clients domestiques<br />

Electricité - Gros clients industriels<br />

Gaz - Clients domestiques<br />

Electricité - Clients industriels<br />

Gaz - Gros clients industriels<br />

Gaz - Clients industriels<br />

Première<br />

directive<br />

électricité<br />

0<br />

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003<br />

2004 2005<br />

22<br />

Première<br />

directive<br />

gaz<br />

Figure 6. Evolution des tarifs moyens de l’électricité et du gaz en Europe [EURO03]<br />

Deuxièmes<br />

directives<br />

électricité<br />

et gaz<br />

Nous avons également tracé (Figure 7) l’évolution avec le temps des écarts-types des tarifs<br />

nationaux pour les mêmes types de clients. Nous observons que les tarifs de l’électricité se<br />

resserrent autour des prix de marché, preuve que le marché unique est en train de naître. Ce<br />

resserrement est également moins marqué pour le gaz et même que les écarts se creusent<br />

lorsque les tarifs augmentent notamment dès 1999. La réduction des tarifs de l’énergie