T H E S E - TEL

T H E S E - TEL

T H E S E - TEL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 1 : Avantages et inconvénients du nouveau marché pour les économies d’énergie<br />

Cette forte concentration peut être vue comme une barrière à la concurrence et donc à la<br />

baisse des tarifs de l’énergie. Si la concurrence ne se fait vraiment sentir ni sur les<br />

changements de fournisseurs ni sur les tarifs, elle est visible à l’échelle du secteur. Les<br />

compagnies Européennes se mènent en effet une guerre impitoyable pour grossir, conscientes<br />

que seulement quelques « champions » vont se maintenir sur le marché unique. La<br />

libéralisation est donc marquée par une vague de consolidation des positions (Tableau 1) qui<br />

passe par des fusions, acquisitions, prises de participations entre les différents acteurs.<br />

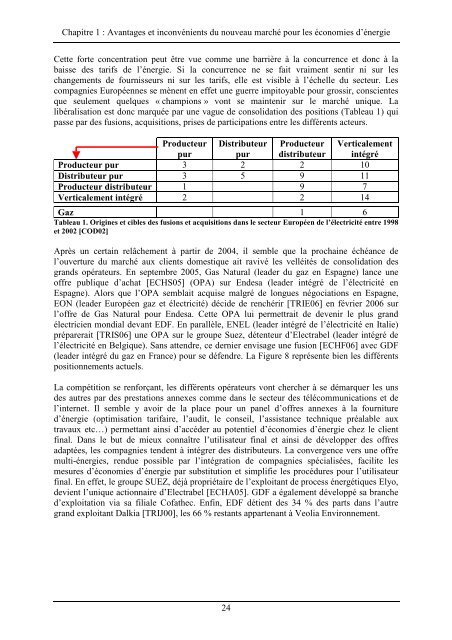

Producteur Distributeur Producteur Verticalement<br />

pur pur distributeur intégré<br />

Producteur pur 3 2 2 10<br />

Distributeur pur 3 5 9 11<br />

Producteur distributeur 1 9 7<br />

Verticalement intégré 2 2 14<br />

Gaz 1 6<br />

Tableau 1. Origines et cibles des fusions et acquisitions dans le secteur Européen de l’électricité entre 1998<br />

et 2002 [COD02]<br />

Après un certain relâchement à partir de 2004, il semble que la prochaine échéance de<br />

l’ouverture du marché aux clients domestique ait ravivé les velléités de consolidation des<br />

grands opérateurs. En septembre 2005, Gas Natural (leader du gaz en Espagne) lance une<br />

offre publique d’achat [ECHS05] (OPA) sur Endesa (leader intégré de l’électricité en<br />

Espagne). Alors que l’OPA semblait acquise malgré de longues négociations en Espagne,<br />

EON (leader Européen gaz et électricité) décide de renchérir [TRIE06] en février 2006 sur<br />

l’offre de Gas Natural pour Endesa. Cette OPA lui permettrait de devenir le plus grand<br />

électricien mondial devant EDF. En parallèle, ENEL (leader intégré de l’électricité en Italie)<br />

préparerait [TRIS06] une OPA sur le groupe Suez, détenteur d’Electrabel (leader intégré de<br />

l’électricité en Belgique). Sans attendre, ce dernier envisage une fusion [ECHF06] avec GDF<br />

(leader intégré du gaz en France) pour se défendre. La Figure 8 représente bien les différents<br />

positionnements actuels.<br />

La compétition se renforçant, les différents opérateurs vont chercher à se démarquer les uns<br />

des autres par des prestations annexes comme dans le secteur des télécommunications et de<br />

l’internet. Il semble y avoir de la place pour un panel d’offres annexes à la fourniture<br />

d’énergie (optimisation tarifaire, l’audit, le conseil, l’assistance technique préalable aux<br />

travaux etc…) permettant ainsi d’accéder au potentiel d’économies d’énergie chez le client<br />

final. Dans le but de mieux connaître l’utilisateur final et ainsi de développer des offres<br />

adaptées, les compagnies tendent à intégrer des distributeurs. La convergence vers une offre<br />

multi-énergies, rendue possible par l’intégration de compagnies spécialisées, facilite les<br />

mesures d’économies d’énergie par substitution et simplifie les procédures pour l’utilisateur<br />

final. En effet, le groupe SUEZ, déjà propriétaire de l’exploitant de process énergétiques Elyo,<br />

devient l’unique actionnaire d’Electrabel [ECHA05]. GDF a également développé sa branche<br />

d’exploitation via sa filiale Cofathec. Enfin, EDF détient des 34 % des parts dans l’autre<br />

grand exploitant Dalkia [TRIJ00], les 66 % restants appartenant à Veolia Environnement.<br />

24