outsourcing - Formazione e Sicurezza

outsourcing - Formazione e Sicurezza

outsourcing - Formazione e Sicurezza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

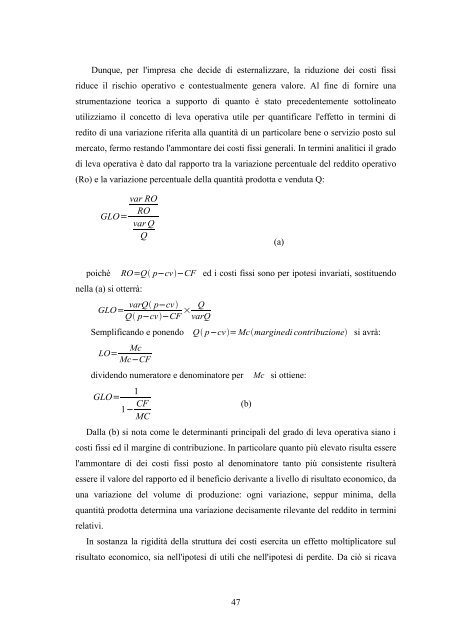

Dunque, per l'impresa che decide di esternalizzare, la riduzione dei costi fissi<br />

riduce il rischio operativo e contestualmente genera valore. Al fine di fornire una<br />

strumentazione teorica a supporto di quanto è stato precedentemente sottolineato<br />

utilizziamo il concetto di leva operativa utile per quantificare l'effetto in termini di<br />

redito di una variazione riferita alla quantità di un particolare bene o servizio posto sul<br />

mercato, fermo restando l'ammontare dei costi fissi generali. In termini analitici il grado<br />

di leva operativa è dato dal rapporto tra la variazione percentuale del reddito operativo<br />

(Ro) e la variazione percentuale della quantità prodotta e venduta Q:<br />

poichè RO=Q p−cv−CF ed i costi fissi sono per ipotesi invariati, sostituendo<br />

nella (a) si otterrà:<br />

varQ p−cv<br />

GLO=<br />

Q p−cv−CF<br />

× Q<br />

varQ<br />

Semplificando e ponendo Q p−cv= Mcmarginedi contribuzione si avrà:<br />

LO= Mc<br />

Mc−CF<br />

dividendo numeratore e denominatore per Mc si ottiene:<br />

GLO= 1<br />

1− CF<br />

MC<br />

(b)<br />

Dalla (b) si nota come le determinanti principali del grado di leva operativa siano i<br />

costi fissi ed il margine di contribuzione. In particolare quanto più elevato risulta essere<br />

l'ammontare di dei costi fissi posto al denominatore tanto più consistente risulterà<br />

essere il valore del rapporto ed il beneficio derivante a livello di risultato economico, da<br />

una variazione del volume di produzione: ogni variazione, seppur minima, della<br />

quantità prodotta determina una variazione decisamente rilevante del reddito in termini<br />

relativi.<br />

GLO=<br />

var RO<br />

RO<br />

var Q<br />

Q<br />

In sostanza la rigidità della struttura dei costi esercita un effetto moltiplicatore sul<br />

risultato economico, sia nell'ipotesi di utili che nell'ipotesi di perdite. Da ciò si ricava<br />

47<br />

(a)