Stuttg. Beitrag_17

Stuttg. Beitrag_17

Stuttg. Beitrag_17

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Controlling-Instrumente zur Center-Steuerung der SWR-Produktion 33<br />

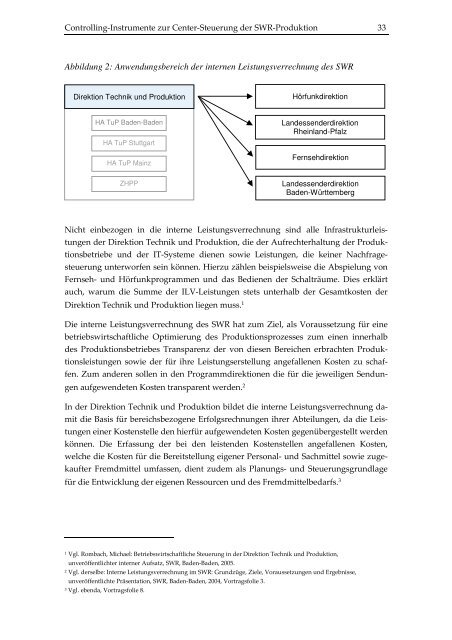

Abbildung 2: Anwendungsbereich der internen Leistungsverrechnung des SWR<br />

Direktion Technik und Produktion<br />

HA TuP Baden-Baden<br />

HA TuP <strong>Stuttg</strong>art<br />

HA TuP Mainz<br />

ZHPP<br />

Nicht einbezogen in die interne Leistungsverrechnung sind alle Infrastrukturleis-<br />

tungen der Direktion Technik und Produktion, die der Aufrechterhaltung der Produk-<br />

tionsbetriebe und der IT-Systeme dienen sowie Leistungen, die keiner Nachfrage-<br />

steuerung unterworfen sein können. Hierzu zählen beispielsweise die Abspielung von<br />

Fernseh- und Hörfunkprogrammen und das Bedienen der Schalträume. Dies erklärt<br />

auch, warum die Summe der ILV-Leistungen stets unterhalb der Gesamtkosten der<br />

Direktion Technik und Produktion liegen muss. 1<br />

Die interne Leistungsverrechnung des SWR hat zum Ziel, als Voraussetzung für eine<br />

betriebswirtschaftliche Optimierung des Produktionsprozesses zum einen innerhalb<br />

des Produktionsbetriebes Transparenz der von diesen Bereichen erbrachten Produk-<br />

tionsleistungen sowie der für ihre Leistungserstellung angefallenen Kosten zu schaf-<br />

fen. Zum anderen sollen in den Programmdirektionen die für die jeweiligen Sendun-<br />

gen aufgewendeten Kosten transparent werden. 2<br />

In der Direktion Technik und Produktion bildet die interne Leistungsverrechnung da-<br />

mit die Basis für bereichsbezogene Erfolgsrechnungen ihrer Abteilungen, da die Leis-<br />

tungen einer Kostenstelle den hierfür aufgewendeten Kosten gegenübergestellt werden<br />

können. Die Erfassung der bei den leistenden Kostenstellen angefallenen Kosten,<br />

welche die Kosten für die Bereitstellung eigener Personal- und Sachmittel sowie zuge-<br />

kaufter Fremdmittel umfassen, dient zudem als Planungs- und Steuerungsgrundlage<br />

für die Entwicklung der eigenen Ressourcen und des Fremdmittelbedarfs. 3<br />

1 Vgl. Rombach, Michael: Betriebswirtschaftliche Steuerung in der Direktion Technik und Produktion,<br />

unveröffentlichter interner Aufsatz, SWR, Baden-Baden, 2005.<br />

2 Vgl. derselbe: Interne Leistungsverrechnung im SWR: Grundzüge, Ziele, Voraussetzungen und Ergebnisse,<br />

unveröffentlichte Präsentation, SWR, Baden-Baden, 2004, Vortragsfolie 3.<br />

3 Vgl. ebenda, Vortragsfolie 8.<br />

Hörfunkdirektion<br />

Landessenderdirektion<br />

Rheinland-Pfalz<br />

Fernsehdirektion<br />

Landessenderdirektion<br />

Baden-Württemberg