Stuttg. Beitrag_17

Stuttg. Beitrag_17

Stuttg. Beitrag_17

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

58 Michaela Schüler / Edgar H. Tritschler<br />

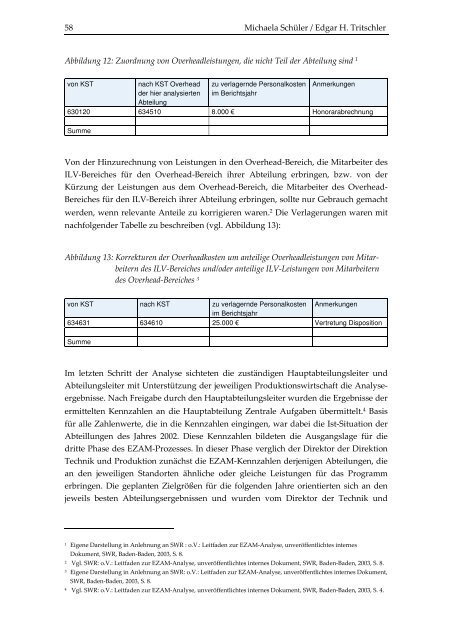

Abbildung 12: Zuordnung von Overheadleistungen, die nicht Teil der Abteilung sind 1<br />

von KST nach KST Overhead<br />

der hier analysierten<br />

Abteilung<br />

zu verlagernde Personalkosten<br />

im Berichtsjahr<br />

Anmerkungen<br />

630120 634510 8.000 € Honorarabrechnung<br />

Summe<br />

Von der Hinzurechnung von Leistungen in den Overhead-Bereich, die Mitarbeiter des<br />

ILV-Bereiches für den Overhead-Bereich ihrer Abteilung erbringen, bzw. von der<br />

Kürzung der Leistungen aus dem Overhead-Bereich, die Mitarbeiter des Overhead-<br />

Bereiches für den ILV-Bereich ihrer Abteilung erbringen, sollte nur Gebrauch gemacht<br />

werden, wenn relevante Anteile zu korrigieren waren. 2 Die Verlagerungen waren mit<br />

nachfolgender Tabelle zu beschreiben (vgl. Abbildung 13):<br />

Abbildung 13: Korrekturen der Overheadkosten um anteilige Overheadleistungen von Mitarbeitern<br />

des ILV-Bereiches und/oder anteilige ILV-Leistungen von Mitarbeitern<br />

des Overhead-Bereiches 3<br />

von KST nach KST zu verlagernde Personalkosten<br />

im Berichtsjahr<br />

Anmerkungen<br />

634631 634610 25.000 € Vertretung Disposition<br />

Summe<br />

Im letzten Schritt der Analyse sichteten die zuständigen Hauptabteilungsleiter und<br />

Abteilungsleiter mit Unterstützung der jeweiligen Produktionswirtschaft die Analyse-<br />

ergebnisse. Nach Freigabe durch den Hauptabteilungsleiter wurden die Ergebnisse der<br />

ermittelten Kennzahlen an die Hauptabteilung Zentrale Aufgaben übermittelt. 4 Basis<br />

für alle Zahlenwerte, die in die Kennzahlen eingingen, war dabei die Ist-Situation der<br />

Abteillungen des Jahres 2002. Diese Kennzahlen bildeten die Ausgangslage für die<br />

dritte Phase des EZAM-Prozesses. In dieser Phase verglich der Direktor der Direktion<br />

Technik und Produktion zunächst die EZAM-Kennzahlen derjenigen Abteilungen, die<br />

an den jeweiligen Standorten ähnliche oder gleiche Leistungen für das Programm<br />

erbringen. Die geplanten Zielgrößen für die folgenden Jahre orientierten sich an den<br />

jeweils besten Abteilungsergebnissen und wurden vom Direktor der Technik und<br />

1 Eigene Darstellung in Anlehnung an SWR : o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes<br />

Dokument, SWR, Baden-Baden, 2003, S. 8.<br />

2 Vgl. SWR: o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes Dokument, SWR, Baden-Baden, 2003, S. 8.<br />

3 Eigene Darstellung in Anlehnung an SWR: o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes Dokument,<br />

SWR, Baden-Baden, 2003, S. 8.<br />

4 Vgl. SWR: o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes Dokument, SWR, Baden-Baden, 2003, S. 4.