Stuttg. Beitrag_17

Stuttg. Beitrag_17

Stuttg. Beitrag_17

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

56 Michaela Schüler / Edgar H. Tritschler<br />

Nach Bearbeitung der Tabelle wurde diese an die Hauptabteilung Zentrale Aufgaben<br />

weitergegeben. Dort wurde letztlich entschieden, welche Aufteilung für die jeweilige<br />

Abteilung vorgenommen wird und welche Kennzahlen zu erheben sind. 1 Die Auf-<br />

teilung in die drei Bereiche ILV, Nicht-ILV und Overhead und die Festlegung des<br />

Kennzahlenrasters erfolgte dabei für vergleichbare Abteilungen über die drei Stand-<br />

orte hinweg möglichst einheitlich, um auf Basis der Kennzahlen trotz unterschiedlicher<br />

Aufstellung der Abteilungen die Voraussetzungen für einen Vergleich einzelner Abtei-<br />

lungen zu schaffen.<br />

Falls die Aufteilung der Abteilung in ILV- und Overhead-Bereiche einerseits und<br />

Nicht-ILV-Bereiche andererseits nicht stringent über die Kostenstellenzuordnung<br />

erfolgen konnte, weil beispielsweise in einer Kostenstelle sowohl ILV- als auch Nicht-<br />

ILV-Personal verbucht wird, so musste eine Detailbetrachtung erfolgen. 2 Hierzu hatte<br />

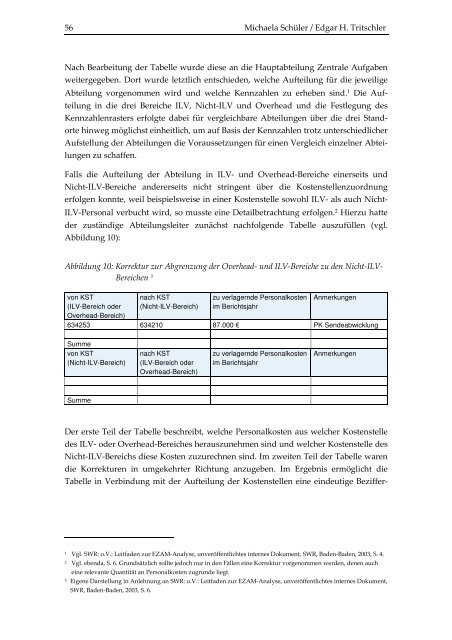

der zuständige Abteilungsleiter zunächst nachfolgende Tabelle auszufüllen (vgl.<br />

Abbildung 10):<br />

Abbildung 10: Korrektur zur Abgrenzung der Overhead- und ILV-Bereiche zu den Nicht-ILV-<br />

Bereichen 3<br />

von KST<br />

(ILV-Bereich oder<br />

Overhead-Bereich)<br />

nach KST<br />

(Nicht-ILV-Bereich)<br />

zu verlagernde Personalkosten<br />

im Berichtsjahr<br />

Anmerkungen<br />

634253 634210 87.000 € PK Sendeabwicklung<br />

Summe<br />

von KST<br />

(Nicht-ILV-Bereich)<br />

Summe<br />

nach KST<br />

(ILV-Bereich oder<br />

Overhead-Bereich)<br />

zu verlagernde Personalkosten<br />

im Berichtsjahr<br />

Anmerkungen<br />

Der erste Teil der Tabelle beschreibt, welche Personalkosten aus welcher Kostenstelle<br />

des ILV- oder Overhead-Bereiches herauszunehmen sind und welcher Kostenstelle des<br />

Nicht-ILV-Bereichs diese Kosten zuzurechnen sind. Im zweiten Teil der Tabelle waren<br />

die Korrekturen in umgekehrter Richtung anzugeben. Im Ergebnis ermöglicht die<br />

Tabelle in Verbindung mit der Aufteilung der Kostenstellen eine eindeutige Beziffer-<br />

1 Vgl. SWR: o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes Dokument, SWR, Baden-Baden, 2003, S. 4.<br />

2 Vgl. ebenda, S. 6. Grundsätzlich sollte jedoch nur in den Fällen eine Korrektur vorgenommen werden, denen auch<br />

eine relevante Quantität an Personalkosten zugrunde liegt.<br />

3 Eigene Darstellung in Anlehnung an SWR: o.V.: Leitfaden zur EZAM-Analyse, unveröffentlichtes internes Dokument,<br />

SWR, Baden-Baden, 2003, S. 6.