Stuttg. Beitrag_17

Stuttg. Beitrag_17

Stuttg. Beitrag_17

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

72 Edgar H. Tritschler<br />

Die Gesamtschau der Abb. 1 mit Tab. 1 lässt – vereinfachend – folgende grobe Über-<br />

legung zu: Etwa ein Viertel (26,6 %) der KMU arbeiten als Kleinstbetriebe (mit weniger<br />

als 10 Beschäftigten). Da aber ausweislich der o. g. Studie (vgl. Abb. 1) nur 1 % der<br />

KMU ohne Controllingfunktion sind, würde bereits für die kleinste KMU-Größe eine<br />

gesonderte Controllingfunktionen mitgeteilt worden sein, die dort vermutlich in den<br />

meisten Fällen von der Geschäftsleitung wahrgenommen wird.<br />

Ein starkes Drittel (34,3 %) der KMU sind Kleinbetriebe mit bis zu 49 Beschäftigten,<br />

ihnen können aus dem Kreisdiagramm in etwa die Blöcke mit bis zu 5 Controlling-<br />

Mitarbeitern zugeordnet werden. Die weiteren Angaben, nämlich 5 – 10 oder mehr<br />

Mitarbeiter in dieser Funktion gehören wohl überwiegend in die letzten Kategorie mit<br />

über 100 Beschäftigten (22,1 % der KMU). Eine detailliertere Erhebung wäre von Inter-<br />

esse.<br />

Die sich logisch anschließende Frage richtet sich auf die Intensität der wahrgenom-<br />

menen Controllingaufgaben. Die genannte Studie kommt für die KMU zu dem Ergeb-<br />

nis, dass in den Unternehmen in 23 % monatlich, 46 % quartalsweise und 31 % jährlich<br />

ein Soll-/Ist-Vergleich mit Plan-/Ist-Korrekturen vorgenommen wird, was zutreffend<br />

als „ein wenig vorteilhaftes Bild über die Umsetzung des Controllings im Mittelstand“ 1<br />

bezeichnet wird. Das unternehmerische Verständnis, was Controlling sei, geht weit<br />

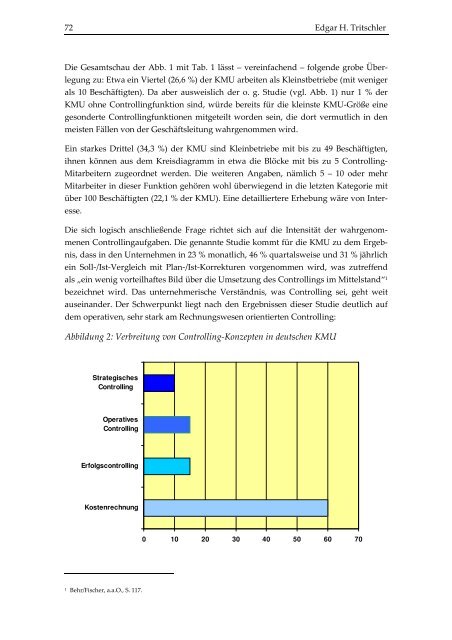

auseinander. Der Schwerpunkt liegt nach den Ergebnissen dieser Studie deutlich auf<br />

dem operativen, sehr stark am Rechnungswesen orientierten Controlling:<br />

Abbildung 2: Verbreitung von Controlling-Konzepten in deutschen KMU<br />

Strategisches<br />

Controlling<br />

Operatives<br />

Controlling<br />

Erfolgscontrolling<br />

Kostenrechnung<br />

1 Behr/Fischer, a.a.O., S. 1<strong>17</strong>.<br />

0 10 20 30 40 50 60 70