Stuttg. Beitrag_17

Stuttg. Beitrag_17

Stuttg. Beitrag_17

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

40 Michaela Schüler / Edgar H. Tritschler<br />

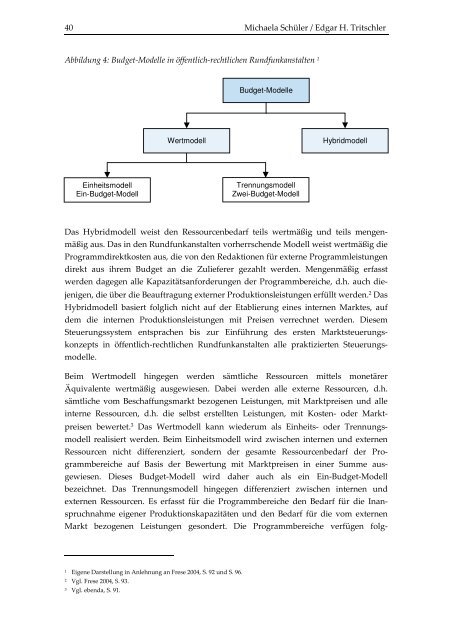

Abbildung 4: Budget-Modelle in öffentlich-rechtlichen Rundfunkanstalten 1<br />

Einheitsmodell<br />

Ein-Budget-Modell<br />

Das Hybridmodell weist den Ressourcenbedarf teils wertmäßig und teils mengen-<br />

mäßig aus. Das in den Rundfunkanstalten vorherrschende Modell weist wertmäßig die<br />

Programmdirektkosten aus, die von den Redaktionen für externe Programmleistungen<br />

direkt aus ihrem Budget an die Zulieferer gezahlt werden. Mengenmäßig erfasst<br />

werden dagegen alle Kapazitätsanforderungen der Programmbereiche, d.h. auch die-<br />

jenigen, die über die Beauftragung externer Produktionsleistungen erfüllt werden. 2 Das<br />

Hybridmodell basiert folglich nicht auf der Etablierung eines internen Marktes, auf<br />

dem die internen Produktionsleistungen mit Preisen verrechnet werden. Diesem<br />

Steuerungssystem entsprachen bis zur Einführung des ersten Marktsteuerungs-<br />

konzepts in öffentlich-rechtlichen Rundfunkanstalten alle praktizierten Steuerungs-<br />

modelle.<br />

Beim Wertmodell hingegen werden sämtliche Ressourcen mittels monetärer<br />

Äquivalente wertmäßig ausgewiesen. Dabei werden alle externe Ressourcen, d.h.<br />

sämtliche vom Beschaffungsmarkt bezogenen Leistungen, mit Marktpreisen und alle<br />

interne Ressourcen, d.h. die selbst erstellten Leistungen, mit Kosten- oder Markt-<br />

preisen bewertet. 3 Das Wertmodell kann wiederum als Einheits- oder Trennungs-<br />

modell realisiert werden. Beim Einheitsmodell wird zwischen internen und externen<br />

Ressourcen nicht differenziert, sondern der gesamte Ressourcenbedarf der Pro-<br />

grammbereiche auf Basis der Bewertung mit Marktpreisen in einer Summe aus-<br />

gewiesen. Dieses Budget-Modell wird daher auch als ein Ein-Budget-Modell<br />

bezeichnet. Das Trennungsmodell hingegen differenziert zwischen internen und<br />

externen Ressourcen. Es erfasst für die Programmbereiche den Bedarf für die Inan-<br />

spruchnahme eigener Produktionskapazitäten und den Bedarf für die vom externen<br />

Markt bezogenen Leistungen gesondert. Die Programmbereiche verfügen folg-<br />

1 Eigene Darstellung in Anlehnung an Frese 2004, S. 92 und S. 96.<br />

2 Vgl. Frese 2004, S. 93.<br />

3 Vgl. ebenda, S. 91.<br />

Budget-Modelle<br />

Wertmodell Hybridmodell<br />

Trennungsmodell<br />

Zwei-Budget-Modell