Bilancio 2007 - Italcementi Group

Bilancio 2007 - Italcementi Group

Bilancio 2007 - Italcementi Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Esercizio <strong>2007</strong><br />

Presentazione 6<br />

<strong>Bilancio</strong> Consolidato <strong>Italcementi</strong> S.p.A. Relazione del C.d.a. sulla gestione 24<br />

<strong>Bilancio</strong> <strong>Italcementi</strong> S.p.A. <strong>Bilancio</strong> Consolidato Prospetti contabili 76<br />

Parte straordinaria Note illustrative 80<br />

Allegati 148<br />

Relazione della società di revisione 159<br />

Ad un azionista di minoranza che detiene il 42% di Hilal è stata concessa la possibilità di scambiare i titoli Hilal<br />

con titoli di Suez Cement Co. per un periodo di due anni con termine settembre 2010. In conformità con quanto<br />

previsto nel capitolo 1.4 delle politiche contabili, il corrispondente impegno alla data di chiusura, pari a 24,0<br />

milioni di euro, è stato iscritto nelle “Altre passivià correnti” (nota 22), il patrimonio di terzi per la quota parte è<br />

stato annullato e la differenza di 3,3 milioni di euro è stata iscritta ad incremento del valore dell’avviamento.<br />

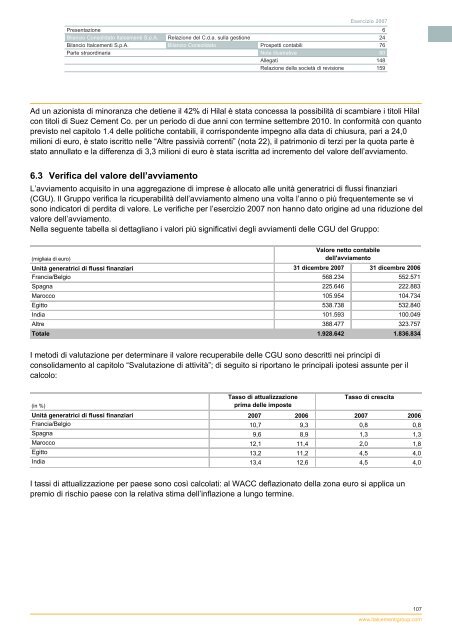

6.3 Verifica del valore dell’avviamento<br />

L’avviamento acquisito in una aggregazione di imprese è allocato alle unità generatrici di flussi finanziari<br />

(CGU). Il Gruppo verifica la ricuperabilità dell’avviamento almeno una volta l’anno o più frequentemente se vi<br />

sono indicatori di perdita di valore. Le verifiche per l’esercizio <strong>2007</strong> non hanno dato origine ad una riduzione del<br />

valore dell’avviamento.<br />

Nella seguente tabella si dettagliano i valori più significativi degli avviamenti delle CGU del Gruppo:<br />

Valore netto contabile<br />

(migliaia di euro)<br />

dell'avviamento<br />

Unità generatrici di flussi finanziari 31 dicembre <strong>2007</strong> 31 dicembre 2006<br />

Francia/Belgio 568.234 552.571<br />

Spagna 225.646 222.883<br />

Marocco 105.954 104.734<br />

Egitto 538.738 532.840<br />

India 101.593 100.049<br />

Altre 388.477 323.757<br />

Totale 1.928.642 1.836.834<br />

I metodi di valutazione per determinare il valore recuperabile delle CGU sono descritti nei principi di<br />

consolidamento al capitolo “Svalutazione di attività”; di seguito si riportano le principali ipotesi assunte per il<br />

calcolo:<br />

Tasso di attualizzazione<br />

Tasso di crescita<br />

(in %)<br />

Unità generatrici di flussi finanziari<br />

prima delle imposte<br />

<strong>2007</strong> 2006 <strong>2007</strong> 2006<br />

Francia/Belgio 10,7 9,3 0,8 0,8<br />

Spagna 9,6 8,9 1,3 1,3<br />

Marocco 12,1 11,4 2,0 1,8<br />

Egitto 13,2 11,2 4,5 4,0<br />

India 13,4 12,6 4,5 4,0<br />

I tassi di attualizzazione per paese sono così calcolati: al WACC deflazionato della zona euro si applica un<br />

premio di rischio paese con la relativa stima dell’inflazione a lungo termine.<br />

107<br />

www.italcementigroup.com