ANEXO VII - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO VII - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO VII - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

RICMS Decreto nº 43.080/<strong>2002</strong> Anexo <strong>VII</strong> - Parte 2<br />

“<br />

Efeitos <strong>de</strong> 25/05/2006 a 17/03/2010 - Acrescido pelo art. 2º, VI, e vigência estabelecida pelo art. 4º, IV ,"d",<br />

ambos do Dec. nº 44.301, <strong>de</strong> 24/05/2006:<br />

Documento com uso <strong>de</strong>negado - exclusivamente para uso dos emitentes <strong>de</strong><br />

Nota Fiscal Eletrônica - mo<strong>de</strong>lo 55<br />

Documento com uso inutilizado - exclusivamente para uso dos emitentes <strong>de</strong><br />

Nota Fiscal Eletrônica - mo<strong>de</strong>lo 55<br />

(44) O campo 17 <strong>de</strong>ve ser preenchido conforme os seguintes critérios:<br />

(44) com “N”, para lançamento normal <strong>de</strong> documento fiscal não cancelado;<br />

(44) com “S”, para lançamento <strong>de</strong> documento regularmente cancelado;<br />

(44) com “E”, para Lançamento Extemporâneo <strong>de</strong> Documento Fiscal não cancelado;”<br />

(44) com “X”, para Lançamento Extemporâneo <strong>de</strong> Documento Fiscal cancelado;”<br />

(44) 10.1.19 - O registro das antigas Notas Fiscais, mo<strong>de</strong>lo 1, Séries A, B, C ou U, e mo<strong>de</strong>lo 3, Série E, somente po<strong>de</strong>rá se<br />

referir a emissões anteriores a 1º <strong>de</strong> março <strong>de</strong> 1996.<br />

(443) 10.1.20 - Nos documentos fiscais emitidos em operações ou prestações também registradas em equipamento Emissor<br />

<strong>de</strong> Cupom Fiscal (ECF) os campos 11 a 16 <strong>de</strong>vem ser zerados, não <strong>de</strong>vendo ser informados registros tipo 54.<br />

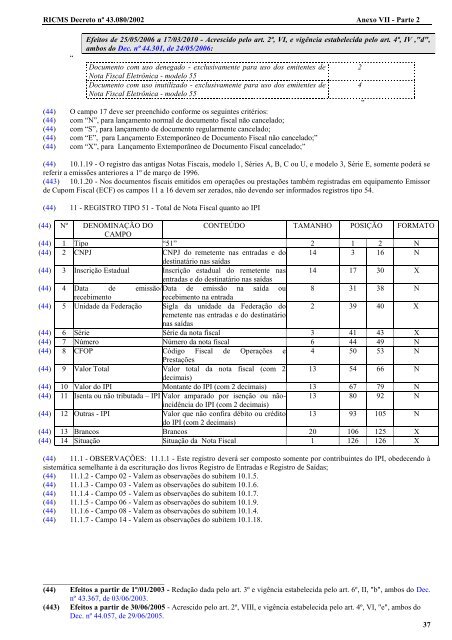

(44) 11 - REGISTRO TIPO 51 - Total <strong>de</strong> Nota Fiscal quanto ao IPI<br />

(44) Nº DENOMINAÇÃO DO<br />

CAMPO<br />

CONTEÚDO TAMANHO POSIÇÃO FORMATO<br />

(44) 1 Tipo “51” 2 1 2 N<br />

(44) 2 CNPJ CNPJ do remetente nas entradas e do<br />

<strong>de</strong>stinatário nas saídas<br />

14 3 16 N<br />

(44) 3 Inscrição Estadual Inscrição estadual do remetente nas<br />

entradas e do <strong>de</strong>stinatário nas saídas<br />

14 17 30 X<br />

(44) 4 Data <strong>de</strong> emissão/ Data <strong>de</strong> emissão na saída ou 8 31 38 N<br />

recebimento<br />

recebimento na entrada<br />

(44) 5 Unida<strong>de</strong> da Fe<strong>de</strong>ração Sigla da unida<strong>de</strong> da Fe<strong>de</strong>ração do<br />

remetente nas entradas e do <strong>de</strong>stinatário<br />

nas saídas<br />

2 39 40 X<br />

(44) 6 Série Série da nota fiscal 3 41 43 X<br />

(44) 7 Número Número da nota fiscal 6 44 49 N<br />

(44) 8 CFOP Código Fiscal <strong>de</strong> Operações e 4 50 53 N<br />

(44) 9 Valor Total<br />

Prestações<br />

Valor total da nota fiscal (com 2<br />

<strong>de</strong>cimais)<br />

13 54 66 N<br />

(44) 10 Valor do IPI Montante do IPI (com 2 <strong>de</strong>cimais) 13 67 79 N<br />

(44) 11 Isenta ou não tributada – IPI Valor amparado por isenção ou nãoincidência<br />

do IPI (com 2 <strong>de</strong>cimais)<br />

13 80 92 N<br />

(44) 12 Outras - IPI Valor que não confira débito ou crédito<br />

do IPI (com 2 <strong>de</strong>cimais)<br />

13 93 105 N<br />

(44) 13 Brancos Brancos 20 106 125 X<br />

(44) 14 Situação Situação da Nota Fiscal 1 126 126 X<br />

(44) 11.1 - OBSERVAÇÕES: 11.1.1 - Este registro <strong>de</strong>verá ser composto somente por contribuintes do IPI, obe<strong>de</strong>cendo à<br />

sistemática semelhante à da escrituração dos livros Registro <strong>de</strong> Entradas e Registro <strong>de</strong> Saídas;<br />

(44) 11.1.2 - Campo 02 - Valem as observações do subitem 10.1.5.<br />

(44) 11.1.3 - Campo 03 - Valem as observações do subitem 10.1.6.<br />

(44) 11.1.4 - Campo 05 - Valem as observações do subitem 10.1.7.<br />

(44) 11.1.5 - Campo 06 - Valem as observações do subitem 10.1.9.<br />

(44) 11.1.6 - Campo 08 - Valem as observações do subitem 10.1.4.<br />

(44) 11.1.7 - Campo 14 - Valem as observações do subitem 10.1.18.<br />

________________________________<br />

(44) Efeitos a partir <strong>de</strong> 1º/01/2003 - Redação dada pelo art. 3º e vigência estabelecida pelo art. 6º, II, "b", ambos do Dec.<br />

nº 43.367, <strong>de</strong> 03/06/2003.<br />

(443) Efeitos a partir <strong>de</strong> 30/06/2005 - Acrescido pelo art. 2º, <strong>VII</strong>I, e vigência estabelecida pelo art. 4º, VI, "e", ambos do<br />

Dec. nº 44.057, <strong>de</strong> 29/06/2005.<br />

37<br />

2<br />

4<br />

”