A Economia dos Ecossistemas e da Biodiversi - CNI

A Economia dos Ecossistemas e da Biodiversi - CNI

A Economia dos Ecossistemas e da Biodiversi - CNI

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

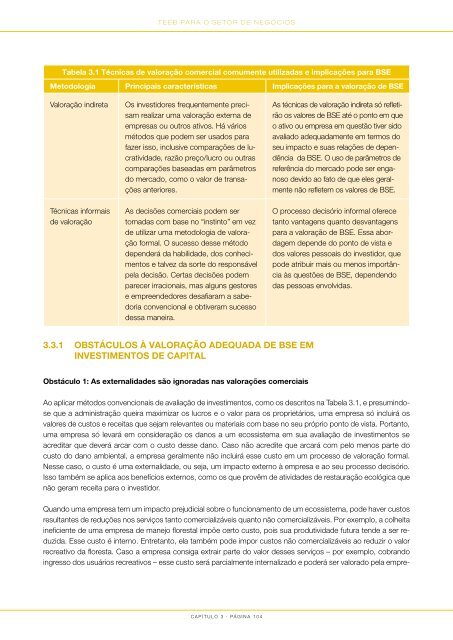

T E E B P A R A O S E T O R D E N E G Ó C I O STabela 3.1 Técnicas de valoração comercial comumente utiliza<strong>da</strong>s e implicações para BSEMetodologia Principais características Implicações para a valoração de BSEValoração indiretaOs investidores frequentemente precisamrealizar uma valoração externa deempresas ou outros ativos. Há váriosméto<strong>dos</strong> que podem ser usa<strong>dos</strong> parafazer isso, inclusive comparações de lucrativi<strong>da</strong>de,razão preço/lucro ou outrascomparações basea<strong>da</strong>s em parâmetrosdo mercado, como o valor de transaçõesanteriores.As técnicas de valoração indireta só refletirãoos valores de BSE até o ponto em queo ativo ou empresa em questão tiver sidoavaliado adequa<strong>da</strong>mente em termos <strong>dos</strong>eu impacto e suas relações de dependência<strong>da</strong> BSE. O uso de parâmetros dereferência do mercado pode ser enganosodevido ao fato de que eles geralmentenão refletem os valores de BSE.Técnicas informaisde valoraçãoAs decisões comerciais podem sertoma<strong>da</strong>s com base no “instinto” em vezde utilizar uma metodologia de valoraçãoformal. O sucesso desse métododependerá <strong>da</strong> habili<strong>da</strong>de, <strong>dos</strong> conhecimentose talvez <strong>da</strong> sorte do responsávelpela decisão. Certas decisões podemparecer irracionais, mas alguns gestorese empreendedores desafiaram a sabedoriaconvencional e obtiveram sucessodessa maneira.O processo decisório informal oferecetanto vantagens quanto desvantagenspara a valoração de BSE. Essa abor<strong>da</strong>gemdepende do ponto de vista e<strong>dos</strong> valores pessoais do investidor, quepode atribuir mais ou menos importânciaàs questões de BSE, dependendo<strong>da</strong>s pessoas envolvi<strong>da</strong>s.3.3.1 OBSTÁCULOS À VALORAÇÃO ADEQUADA DE BSE EMINVESTIMENTOS DE CAPITALObstáculo 1: As externali<strong>da</strong>des são ignora<strong>da</strong>s nas valorações comerciaisAo aplicar méto<strong>dos</strong> convencionais de avaliação de investimentos, como os descritos na Tabela 3.1, e presumin<strong>dos</strong>eque a administração queira maximizar os lucros e o valor para os proprietários, uma empresa só incluirá osvalores de custos e receitas que sejam relevantes ou materiais com base no seu próprio ponto de vista. Portanto,uma empresa só levará em consideração os <strong>da</strong>nos a um ecossistema em sua avaliação de investimentos seacreditar que deverá arcar com o custo desse <strong>da</strong>no. Caso não acredite que arcará com pelo menos parte docusto do <strong>da</strong>no ambiental, a empresa geralmente não incluirá esse custo em um processo de valoração formal.Nesse caso, o custo é uma externali<strong>da</strong>de, ou seja, um impacto externo à empresa e ao seu processo decisório.Isso também se aplica aos benefícios externos, como os que provêm de ativi<strong>da</strong>des de restauração ecológica quenão geram receita para o investidor.Quando uma empresa tem um impacto prejudicial sobre o funcionamento de um ecossistema, pode haver custosresultantes de reduções nos serviços tanto comercializáveis quanto não comercializáveis. Por exemplo, a colheitaineficiente de uma empresa de manejo florestal impõe certo custo, pois sua produtivi<strong>da</strong>de futura tende a ser reduzi<strong>da</strong>.Esse custo é interno. Entretanto, ela também pode impor custos não comercializáveis ao reduzir o valorrecreativo <strong>da</strong> floresta. Caso a empresa consiga extrair parte do valor desses serviços – por exemplo, cobrandoingresso <strong>dos</strong> usuários recreativos – esse custo será parcialmente internalizado e poderá ser valorado pela empre-C a p í t u l o 3 ∙ pá g i n a 1 0 4