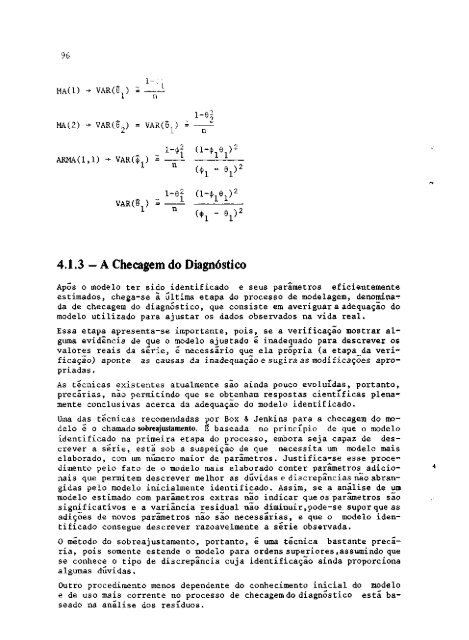

95Porque os [e.t/S,wn não são exatamente lineares em relação aos 6, oajustamento a partir <strong>de</strong> g não produz estimativas <strong>de</strong> mínimos quadradosimediatamente. Essas estimativas iniciais servem para iniciar um mecanismoiterativo <strong>de</strong> aproximações sucessivas, a partir dos valores 3 anoteriores. O processo e repetido n vezes ate a ocorrência <strong>de</strong> convergência,ou seja, até que g -g—n —n— l = 0.A velocida<strong>de</strong> <strong>de</strong> convergência <strong>de</strong>pen<strong>de</strong>rá dos valores iniciais tomados pafinais,a convergência ocorre apôsrã g . Se os g são próximos dos—o —opoucas etapas iterativas Porem, se os g_ são muito distantes dosfinais, o processo po<strong>de</strong> necessitar <strong>de</strong> um número bastante gran<strong>de</strong> <strong>de</strong> etapasiterativas, po<strong>de</strong>ndo, inclusive, em alguns casos, não convergir totalmente.Em termos práticos, os valores iniciais obtidos no processo<strong>de</strong> i<strong>de</strong>ntificação, conforme o estudo feito no item 4.1, são, em gerai,bons valores iniciais.Felizmente, as dificulda<strong>de</strong>s <strong>de</strong> calculo <strong>de</strong>sse processo iterativo apresentam-sediminutas, a medida que as rotinas programadas para elaboraçãopor meios eletrônicos estão bastante <strong>de</strong>senvolvidas, proporcionandorapidamente estimativas satisfatórias.Uma avaliação da precisão dos parâmetros assim estimados po<strong>de</strong> ser feitaa partir da variância <strong>de</strong>sses estimadores e da construção dos respectivosintervalos <strong>de</strong> confiança e testes <strong>de</strong> hipótese.Da teoria da inferencia estatística sabe-se que os estimadores <strong>de</strong> máximaverossimilhança têm distribuição aproximadamente normal, se "n" égran<strong>de</strong>, com expectância igual aos verda<strong>de</strong>iros parâmetros, e sua matriz<strong>de</strong> variancia-covariância e dada por:- lVar(B) = 2p+qComo â 2 = — — - , substituindo a 2 por sua estimativa ô 2 e calculando osa n a avalores da matriz, obtém-se estimativas para a variância <strong>de</strong> seus parâmetros.Para os mo<strong>de</strong>los geralmente utilizados na prática, as variancias estimadasestão sintetizadas a seguir.AR(1)AR(2) VAR( 2 ) =

96MA(1) -> VAR(8 n ) = -l nMA(2) -> VAR(82 0 )/ = VAR(Ô »"^\"., 1 )/=ARMAU.l)_ 1-4,2 (i-4> 1 e i ) 2VAR(S n )l1-62 (1-6 ) 2n4.1.3 — A Checagem do DiagnósticoApós o mo<strong>de</strong>lo ter sido i<strong>de</strong>ntificado e seus parâmetros eficientementeestimados, chega-se ã última etapa do processo <strong>de</strong> mo<strong>de</strong>lagem, <strong>de</strong>nominada<strong>de</strong> checagem do diagnóstico, que consiste em averiguar a a<strong>de</strong>quação domo<strong>de</strong>lo utilizado para ajustar os dados observados na vida real.Essa etapa apresenta-se importante, pois, se a verificação mostrar algumaevi<strong>de</strong>ncia <strong>de</strong> que o mo<strong>de</strong>lo ajustado é ina<strong>de</strong>quado para <strong>de</strong>screver osvalores reais da série, é necessário que ela própria (a etapa_da verificação)aponte as causas da ina<strong>de</strong>quação e sugira as modificações apropriadas.As técnicas existentes atualmente são ainda pouco evoluídas, portanto,precárias, não permitindo que se obtenham respostas científicas plenamenteconclusivas acerca da a<strong>de</strong>quação do mo<strong>de</strong>lo i<strong>de</strong>ntificado.Uma das técnicas recomendadas por <strong>Box</strong> & <strong>Jenkins</strong> para a checagem do mo<strong>de</strong>loé o chamado sobreajustamento. É baseada no princípio <strong>de</strong> que o mo<strong>de</strong>loi<strong>de</strong>ntificado na primeira etapa do processo, embora seja capaz <strong>de</strong> <strong>de</strong>screvera série, está sob a suspeiçao <strong>de</strong> que necessita um mo<strong>de</strong>lo maiselaborado, com um número maior <strong>de</strong> parâmetros. Justifica-se esse procedimentopelo fato <strong>de</strong> o mo<strong>de</strong>lo mais elaborado conter parâmetros adicionaisque permitem <strong>de</strong>screver melhor as dúvidas e discrepâncias não abrangidaspelo mo<strong>de</strong>lo inicialmente i<strong>de</strong>ntificado. Assim, se a análise <strong>de</strong> ummo<strong>de</strong>lo estimado com parâmetros extras não indicar que os parâmetros sãosignificativos e a variancia residual não diminuir,po<strong>de</strong>-se supor que asadições <strong>de</strong> novos parâmetros não são necessárias, e que o mo<strong>de</strong>lo i<strong>de</strong>ntificadoconsegue <strong>de</strong>screver razoavelmente a série observada.O método do sobreajustamento, portanto, é uma técnica bastante precária,pois somente esten<strong>de</strong> o mo<strong>de</strong>lo para or<strong>de</strong>ns superiores,assumindo quese conhece o tipo <strong>de</strong> discrepância cuja i<strong>de</strong>ntificação ainda proporcionaalgumas duvidas.Outro procedimento menos <strong>de</strong>pen<strong>de</strong>nte do conhecimento inicial do mo<strong>de</strong>loe <strong>de</strong> uso mais corrente no processo <strong>de</strong> checagem do diagnóstico está baseadona analise dos resíduos.

- Page 1:

(/Jmt/)pllllllFundação de Economi

- Page 4 and 5:

SUMÁRIOLISTA DE FIGURAS 5LISTA DE

- Page 6 and 7:

LISTA DE FIGURASCAPÍTULO 2Figura l

- Page 8 and 9:

Figura 22 — Gráfico da PAC da s

- Page 10 and 11:

Quadro 13 - Relatório de saída do

- Page 12 and 13:

A presente dissertação, orientada

- Page 14 and 15:

14de Cournot e Walras, entre outros

- Page 16 and 17:

16que as atividades de pesquisa alc

- Page 18 and 19:

18funcionamento da realidade econô

- Page 20 and 21:

20quatro componentes e tem-se como

- Page 22 and 23:

2 - SOBRE SÉRIES TEMPORAISE PROCES

- Page 24 and 25:

25onde o segundo membro dessa equa

- Page 26 and 27:

A importância do conhecimento de a

- Page 28 and 29:

O tipo de não estacionariedade mos

- Page 30 and 31:

Essa padronização e obtida atrav

- Page 32 and 33:

=t1 p1 ' t-1( 1 o1 ' ' t-2-fl-He 1

- Page 34 and 35:

35l M l l l l l lFigura 3 - Correlo

- Page 36 and 37:

Para retirar a sazonalidade, cria-s

- Page 38 and 39:

40Nesse caso,E (X t ) = E(u+ E(a t

- Page 40 and 41:

42Portanto.tSZ = ",z = . E z. = .E.

- Page 42 and 43: 44Note-se que, para esse processo,

- Page 44 and 45: 463.2 — Modelo Média MóvelSeja

- Page 46 and 47: 48Processo Média Móvel de Primeir

- Page 48 and 49: 50Y2 = E(a t - 6 1 a t _ 1 '^t^ (a

- Page 50 and 51: Conforme se viu no iteia 3,1, para

- Page 52 and 53: 54Coeficiente de autocorrelação>k

- Page 54 and 55: 56se k = 2, p 2 = "í^p-, + ií ) 2

- Page 56 and 57: 58Portanto,5 = 'i' 1 (B) 8 (B)2 ql

- Page 58 and 59: 60Para k < q, o processo misto auto

- Page 60 and 61: 62Coeficientes de autocorrelação^

- Page 62 and 63: 64Observe-se que, se d=0, o modelo

- Page 64 and 65: 66Portanto, o modelo descrito pela

- Page 66 and 67: 4 - O PROCESSO DE MODELAGEMOs model

- Page 68 and 69: 71/Ml-UIAFigura 1 - Gráfico "Ampli

- Page 70 and 71: O processo de transformação da se

- Page 72 and 73: autocorrelaçao de um processo méd

- Page 74 and 75: 'kkhi,.1 O O 1 2l0 2 4 j 618l l 10

- Page 76 and 77: 79l 2 3 4 5l M'-''> OO 11 3 l 5 l 7

- Page 78 and 79: 81Padrões de p ^ e (4 ^ para um AR

- Page 80 and 81: Na prática, porém, surge outro pr

- Page 82 and 83: Por fim, o estudo das funções de

- Page 84 and 85: Esses vetores serão $,6, e a , de

- Page 86 and 87: Um exemplo pratico permite maior cl

- Page 88 and 89: Para o calculo de S(_$,ô_), os [ a

- Page 90 and 91: para iniciar o processo que se arbi

- Page 94 and 95: Esse processo de checagem, em geral

- Page 96 and 97: aparecem escassamente no correlogra

- Page 98 and 99: 5-0 MÉTODO DE PREVISÃODE BOX & JE

- Page 100 and 101: 103De maneira semelhante, pode-se o

- Page 102 and 103: 105Previsão utilizando equação d

- Page 104 and 105: 107ou seja,para h > 2,x t (h) = ^^(

- Page 106 and 107: 109O valor de x no período t+h éx

- Page 108 and 109: 1 11para h=2 ,x t (2) = E, para h >

- Page 110 and 111: Se as previsões para um, dois e tr

- Page 112 and 113: 115Portanto o valor de x no tempo t

- Page 114 and 115: 6.1 - Nota Introdutória6 - APLICA

- Page 116 and 117: 119rie se caracteriza por apresenta

- Page 118 and 119: tricamente crescente, pode-se infer

- Page 120 and 121: 123Figura 5 - Gráfico da função

- Page 122 and 123: 125Quadro 2Figura 7 — Gráfico da

- Page 124 and 125: 127Quadro 4Figura 8 - Gráfico da f

- Page 126 and 127: 129Portanto o modelo suposto inicia

- Page 128 and 129: 1 JF jR.LN i"ÍSSSÉÍ"'*?!