Sverigerapporten_2012

Sverigerapporten_2012

Sverigerapporten_2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

74<br />

en högre kvalitet i grundskolan eftersträvas, högre utbildning bättre anpassas efter<br />

arbetsmarknadens behov, och den relativa styrkan i infrastrukturen stärkas.<br />

Stark tillväxt under de senaste 15-20 åren<br />

Den internationella sektorn står för 35 procent av Sveriges BNP och ligger bakom mer<br />

än hälften av den totala BNP-tillväxten de senaste 15-20 åren med sina 4,3 procent per<br />

år i tillväxt av förädlingsvärde. Dessutom förklarar denna sektor en stor del av den högre<br />

BNP-tillväxten Sverige har haft jämfört med EU-15 78 och har möjliggjort att Sveriges<br />

totala export har mer än fördubblats 79 medan nettoexporten gått från ett underskott i<br />

början av 1990-talet 80 till ett överskott på cirka 7 procent som andel av BNP.<br />

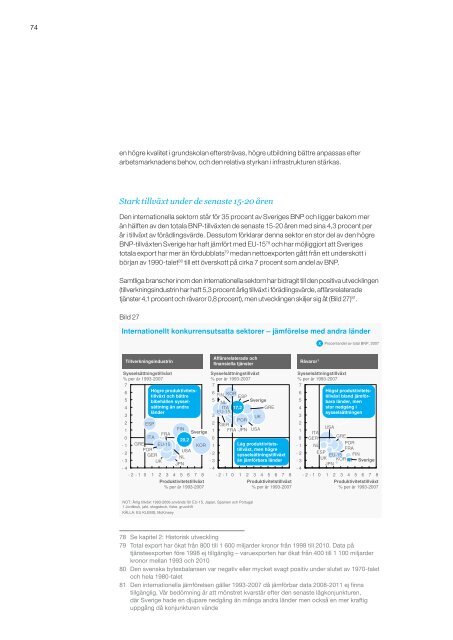

Samtliga branscher inom den internationella sektorn har bidragit till den positiva utvecklingen<br />

(tillverkningsindustrin har haft 5,3 procent årlig tillväxt i förädlingsvärde, affärsrelaterade<br />

tjänster 4,1 procent och råvaror 0,8 procent), men utvecklingen skiljer sig åt (Bild 27) 81 .<br />

Bild 27<br />

Internationellt konkurrensutsatta sektorer – jämförelse med andra länder<br />

Tillverkningsindustrin<br />

Affärsrelaterade och<br />

finansiella tjänster<br />

Sysselsättningstillväxt<br />

Sysselsättningstillväxt<br />

Sysselsättningstillväxt<br />

% per år 1993-2007<br />

% per år 1993-2007<br />

% per år 1993-2007<br />

7<br />

7<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

Högre produktivitets-<br />

6 KOR<br />

tillväxt och bättre<br />

FIN ESP<br />

bibehållen syssel- 5<br />

NL<br />

Sverige<br />

sättning än andra<br />

4 ITA 17,2 GRE<br />

länder<br />

EU-15<br />

3<br />

UK<br />

POR<br />

ESP<br />

2 GER<br />

FIN<br />

1 FRA JPN USA<br />

FRA<br />

Sverige<br />

ITA<br />

20,2<br />

0<br />

GRE EU-15<br />

KOR -1 Låg produktivitets-<br />

POR<br />

USA<br />

tillväxt, men högre<br />

GER<br />

-2 sysselsättningstillväxt<br />

NL<br />

UK<br />

-3 än jämförbara länder<br />

JPN<br />

-4<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

Högst produktivitetstillväxt<br />

bland jämförbara<br />

länder, men<br />

stor nedgång i<br />

sysselsättningen<br />

USA<br />

ITA<br />

GER<br />

GRE<br />

POR<br />

NL<br />

FRA<br />

ESP<br />

EU-15 FIN<br />

UK KOR1,7<br />

Sverige<br />

JPN<br />

- 2 - 1 0 1 2 3 4 5 6 7 8 - 2 - 1 0 1 2 3 4 5 6 7 8 - 2 - 1 0 1 2 3 4 5 6 7 8<br />

Produktivitetstillväxt<br />

Produktivitetstillväxt<br />

Produktivitetstillväxt<br />

% per år 1993-2007<br />

% per år 1993-2007<br />

% per år 1993-2007<br />

NOT: Årlig tillväxt 1993-2006 används för EU-15, Japan, Spanien och Portugal<br />

1 Jordbruk, jakt, skogsbruk, fiske, gruvdrift<br />

KÄLLA: EU KLEMS; McKinsey<br />

Råvaror 1<br />

X Procentandel av total BNP, 2007<br />

78 Se kapitel 2: Historisk utveckling<br />

79 Total export har ökat från 800 till 1 600 miljarder kronor från 1998 till 2010. Data på<br />

tjänsteexporten före 1998 ej tillgänglig – varuexporten har ökat från 400 till 1 100 miljarder<br />

kronor mellan 1993 och 2010<br />

80 Den svenska bytesbalansen var negativ eller mycket svagt positiv under slutet av 1970-talet<br />

och hela 1980-talet<br />

81 Den internationella jämförelsen gäller 1993-2007 då jämförbar data 2008-2011 ej finns<br />

tillgänglig. Vår bedömning är att mönstret kvarstår efter den senaste lågkonjunkturen,<br />

där Sverige hade en djupare nedgång än många andra länder men också en mer kraftig<br />

uppgång då konjunkturen vände