Sverigerapporten_2012

Sverigerapporten_2012

Sverigerapporten_2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

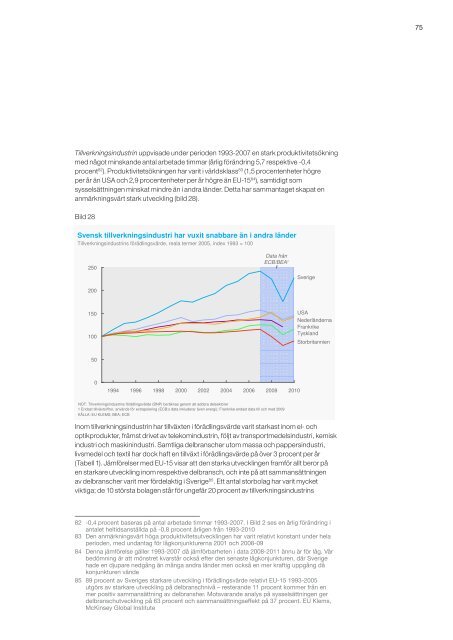

Tillverkningsindustrin uppvisade under perioden 1993-2007 en stark produktivitetsökning<br />

med något minskande antal arbetade timmar (årlig förändring 5,7 respektive -0,4<br />

procent 82 ). Produktivitetsökningen har varit i världsklass 83 (1,5 procentenheter högre<br />

per år än USA och 2,9 procentenheter per år högre än EU-15 84 ), samtidigt som<br />

sysselsättningen minskat mindre än i andra länder. Detta har sammantaget skapat en<br />

anmärkningsvärt stark utveckling (bild 28).<br />

Bild 28<br />

Svensk tillverkningsindustri har vuxit snabbare än i andra länder<br />

Tillverkningsindustrins förädlingsvärde, reala termer 2005, index 1993 = 100<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Data från<br />

ECB/BEA 1<br />

1994 1996 1998 2000 2002 2004 2006 2008 2010<br />

NOT: Tillverkningsindustrins förädlingsvärde (BNP) beräknas genom att addera delsektorer<br />

1 Endast tillväxtsiffror, används för extrapolering (ECB:s data inkluderar även energi); Frankrike endast data till och med 2009<br />

KÄLLA: EU KLEMS; BEA; ECB<br />

Sverige<br />

USA<br />

Nederländerna<br />

Frankrike<br />

Tyskland<br />

Storbritannien<br />

Inom tillverkningsindustrin har tillväxten i förädlingsvärde varit starkast inom el- och<br />

optikprodukter, främst drivet av telekomindustrin, följt av transportmedelsindustri, kemisk<br />

industri och maskinindustri. Samtliga delbranscher utom massa och pappersindustri,<br />

livsmedel och textil har dock haft en tillväxt i förädlingsvärde på över 3 procent per år<br />

(Tabell 1). Jämförelser med EU-15 visar att den starka utvecklingen framför allt beror på<br />

en starkare utveckling inom respektive delbransch, och inte på att sammansättningen<br />

av delbranscher varit mer fördelaktig i Sverige 85 . Ett antal storbolag har varit mycket<br />

viktiga; de 10 största bolagen står för ungefär 20 procent av tillverkningsindustrins<br />

82 -0,4 procent baseras på antal arbetade timmar 1993-2007. I Bild 2 ses en årlig förändring i<br />

antalet heltidsanställda på -0,8 procent årligen från 1993-2010<br />

83 Den anmärkningsvärt höga produktivitetsutvecklingen har varit relativt konstant under hela<br />

perioden, med undantag för lågkonjunkturerna 2001 och 2008-09<br />

84 Denna jämförelse gäller 1993-2007 då jämförbarheten i data 2008-2011 ännu är för låg. Vår<br />

bedömning är att mönstret kvarstår också efter den senaste lågkonjunkturen, där Sverige<br />

hade en djupare nedgång än många andra länder men också en mer kraftig uppgång då<br />

konjunkturen vände<br />

85 89 procent av Sveriges starkare utveckling i förädlingsvärde relativt EU-15 1993-2005<br />

utgörs av starkare utveckling på delbranschnivå – resterande 11 procent kommer från en<br />

mer positiv sammansättning av delbransher. Motsvarande analys på sysselsättningen ger<br />

delbranschutveckling på 63 procent och sammansättningseffekt på 37 procent. EU Klems,<br />

McKinsey Global Institute<br />

75