- Page 1 and 2: Sven Wimnell 16 maj 2012: Politik i

- Page 3 and 4: Inledning om skatter, bidrag, hush

- Page 5 and 6: Partiledardebatten om vårbudgeten

- Page 7 and 8: Samhällsplaneringens problem. Hur

- Page 9 and 10: Hur var det Kunskaper och erfaren

- Page 11 and 12: Klassifikationssystem för verksamh

- Page 13: Människorna har olika behov av inf

- Page 19 and 20: Klassifikationssystemet för verksa

- Page 21 and 22: Forskningen om samhällsplaneringen

- Page 23 and 24: Sven Wimnell 8 april 2011 Statliga

- Page 25 and 26: 76 Människorna har olika behov av

- Page 27 and 28: 206 Innehållsförteckningar till 5

- Page 29 and 30: 416 Några ord till slut. 416 Före

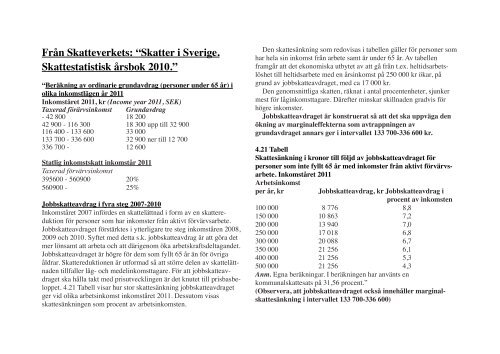

- Page 31 and 32: I 1970 års skatterform fanns kvar

- Page 33 and 34: Konsumentverkets hushållsbudgetar

- Page 35 and 36: Den genomsnittliga månadshyran fö

- Page 37 and 38: Pensionärer 2012. I förhållande

- Page 39 and 40: 2006. Förvärvsarbetande icke-pens

- Page 41: Kvinnor och män 20-64 år. 2010 De

- Page 45 and 46: Vi har också tagit RUT:s material

- Page 47 and 48: Med denna uppläggning tenderar fin

- Page 49 and 50: som från 2006 letts av Fredrik Rei

- Page 51 and 52: Välfärdssektor för individer och

- Page 53 and 54: Förmögenhet i form av kunskaper o

- Page 55 and 56: Utrikespolitik. Världsplanering. S

- Page 57 and 58: Man har på makttoppen de förtroen

- Page 59 and 60: Från Wikipedia på Internet 8 apri

- Page 61 and 62: 48 1 Psykologiska och filosofiska

- Page 63 and 64: 197 5 Naturforskning. Matematikver

- Page 65 and 66: 396 795 Sociala miljöer och social

- Page 67 and 68: Högskoleverket 2012-04-25 Startsid

- Page 69 and 70: Kulturvård Läkarexamen Medicinsk

- Page 71 and 72: Skuggregeringens nästa uppgifter.

- Page 73 and 74: Utlandsfödda - tillgänglighet och

- Page 75 and 76: Strategier 174 Sjukvårdshuvudmänn

- Page 77 and 78: Verksamheter om de fysiska och soci

- Page 79 and 80: Innehåll i omr36-39zp.pdf. Sven Wi

- Page 81 and 82: 228 6 Teknologiska / Ekonomiska ve

- Page 83 and 84: 536 8 Språk. Litteraturvetenskap.

- Page 85 and 86: Riksdagens snabbprotokoll 2011/12:9

- Page 87 and 88: Vill vi förstärka drivkrafterna

- Page 89 and 90: Med regeringens politik kommer arbe

- Page 91 and 92: som redan har varit utan jobb allde

- Page 93:

Skatteförslag. Förbättring för

- Page 96 and 97:

Bostadstillägg för pensionärer.

- Page 98 and 99:

1995 föreslog regeringen att skär

- Page 100 and 101:

Kapital i pensionärernas privatbos

- Page 102 and 103:

Folkhälso- och socialtjänstminist

- Page 104 and 105:

ska det vara någon skillnad bör d

- Page 106 and 107:

“Lars Linder: Och fram ur röken

- Page 108 and 109:

“På sätt och vis, skriver Greid

- Page 110 and 111:

Konservatism är naturligtvis en he

- Page 112 and 113:

isk demokrati, liksom man som socia

- Page 114 and 115:

Efter 1945 utnämndes fascismen til

- Page 116 and 117:

Andersson vara. Hon är ännu ingen

- Page 118 and 119:

Men en sak har regeringen lyckats b

- Page 120 and 121:

Från socialdemokraternas hemsida.

- Page 122 and 123:

ade mest på var att han aldrig had

- Page 124 and 125:

Försäkringskassan privatpers. 2 m

- Page 126 and 127:

Arbetsförmedlingens platsbank 17 a

- Page 128 and 129:

Jägmästare m.fl. (2) Lantmästare

- Page 130 and 131:

654 Telekommunikationsverksamheter

- Page 132 and 133:

Verktygsmakare m.fl. (5) Verktygsma

- Page 134 and 135:

Arbetsförmedlingens yrkesområden

- Page 136 and 137:

Nyanmälda platser.................

- Page 138 and 139:

Ordertyper för platser Vilka slag

- Page 140 and 141:

Fortsättning på tabellen från f

- Page 142 and 143:

Arbetssökande med förhinder5 14 Y

- Page 144 and 145:

61 Psykiskt funktionshinder 1991-07

- Page 146 and 147:

Sökande som har arbete utan stöd.

- Page 148 and 149:

2146 civilingenjörer m.fl., kemi 2

- Page 150 and 151:

3423 platsförmedlare och arbetsvä

- Page 152 and 153:

7231 motorfordonsmekaniker och moto

- Page 154 and 155:

Yrken i klassifikationssystemet fö

- Page 156 and 157:

Från LO 2012-04-11 LO: Så skapar

- Page 158 and 159:

Från Svenskt Näringsliv. RAPPORT

- Page 160 and 161:

16 apr 2012. Organisationen Företa

- Page 162 and 163:

Tidskriften Forskning och Framsteg

- Page 164 and 165:

DN 31 januari 2012: “Steven Pinke

- Page 166 and 167:

Om Exportrådet Om Exportrådet Äg

- Page 168 and 169:

Brasilien Brunei Bulgarien Burkina

- Page 170 and 171:

Tanzania Tchad Thailand Tjeckien To

- Page 172 and 173:

58 Europa och Centralasien 60 Norde

- Page 174 and 175:

1122 Asien och Oceanien 1124 Sydvä

- Page 176 and 177:

DN 12 maj 2012: ”Utrikes födda a

- Page 178 and 179:

Långtidsutredningar Långtidsutred

- Page 180 and 181:

Utrikes födda på den svenska arbe

- Page 182 and 183:

personer med familjeansvar, och i r

- Page 184 and 185:

Långtidsutredningen 2011, Huvudbet

- Page 186 and 187:

Författare: Martin Hill, Philip L

- Page 188 and 189:

arbetsproduktivitetens framtida utv

- Page 190 and 191:

DN 9 maj 2012: Om EU“Krisen handl

- Page 192 and 193:

vore de hämtade från Eurovisionss

- Page 194 and 195:

Från regeringens hemsida 15 maj 20

- Page 196 and 197:

El-, gas-, värme-, vatten- hygienf

- Page 198 and 199:

6 Att stoppa spridningen av HIV/AID

- Page 200 and 201:

sämrat sjukförsäkringssystem. Oc

- Page 202 and 203:

förra borgerliga regeringens vansk

- Page 204 and 205:

Det är med de resurser vi gemensam

- Page 206 and 207:

Stefan Löfvens förstamajtal med g

- Page 208 and 209:

(Avsnitt om välfärd, jämlikhet,

- Page 210 and 211:

(Om 1.stabila offentliga finanser,

- Page 212 and 213:

Den unga tar sitt ansvar, och stude

- Page 214 and 215:

Flera av Sveriges viktigaste export

- Page 216 and 217:

* En dörr in. De offentliga riskka

- Page 218 and 219:

Gemensamt för många av de länder

- Page 220 and 221:

arbetslösa i mars månad i år had

- Page 222 and 223:

eror, som redan konstaterats, på a

- Page 224 and 225:

OECD-land vad avser arbetslösheten

- Page 226 and 227:

antalet personer i Sverige över 85

- Page 228 and 229:

femton års tid generera årliga ö

- Page 230 and 231:

efolkning som lever i extrem fattig

- Page 232 and 233:

även att det inrättas en nationel

- Page 234 and 235:

Inom ramen för utbildningskontrakt

- Page 236 and 237:

min måste var och en ges förutsä

- Page 238 and 239:

Då arbetslösa med försörjningss

- Page 240 and 241:

att få bättre utväxling på insa

- Page 242 and 243:

ökning av utsläppen av växthusga

- Page 244 and 245:

långt i Sverige även om många re

- Page 246 and 247:

Fler bostäder.....................

- Page 248 and 249:

menar att det är ett grönt försl

- Page 250 and 251:

Han gjorde det knappast i kraft av

- Page 252 and 253:

DN 8 maj 2012: “Tala om kärnkraf

- Page 254 and 255:

skap och aldrig låta ögat fixera

- Page 256 and 257:

DN 8 maj 2012: “Delade meningar o

- Page 258 and 259:

per månad. Storleken på din ersä

- Page 260 and 261:

Från SKLs hemsida 15 maj 2012: “

- Page 262 and 263:

DN 7 MAJ 2012: “Kommunpolitikerna

- Page 264 and 265:

Artiklar Tal Presskontakt Internati

- Page 266 and 267:

Hur var det Kunskaper och erfaren

- Page 268 and 269:

Klassifikationssystem för verksamh

- Page 271 and 272:

Från http://wimnell.com/omr36-39zo

- Page 273 and 274:

Biståndsminister 7951 Andra namn

- Page 275 and 276:

Välfärdssektor för fysiska milj

- Page 277 and 278:

Samhällsekonomi, pengar: Finansmin

- Page 279 and 280:

Forskning.se 2 maj 2012. Kärnkraft

- Page 281 and 282:

Det är förstås ändå viktigt at

- Page 283 and 284:

industrin kommer att tillverka någ

- Page 285 and 286:

heten kring hur kärnavfallet ska f

- Page 287 and 288:

1000 år är kärnbränslet giftigt

- Page 289 and 290:

Fördjupning om plutonium Plutonium

- Page 291 and 292:

Hur motverka spridning av klyvbart

- Page 293 and 294:

Hittills har denna teknik bland ann

- Page 295 and 296:

nen ledde till ett beslut om folkom

- Page 297 and 298:

Generation fem — fusionsenergi Mo

- Page 299 and 300:

Är forskarna överens När det gä

- Page 301 and 302:

miska världen (forskningen) som fr

- Page 303 and 304:

efter Fukushimaolyckan i Japan mot

- Page 305 and 306:

"Kärnkraftens framtid står och v

- Page 307 and 308:

“Nu ska Japan klara sig utan kär

- Page 309 and 310:

färdig vid kärnkraftverket i Oska

- Page 311 and 312:

Vattenfall uppfattar överenskommel

- Page 313:

Han anser att det tyska beslutet vi

- Page 316 and 317:

För sextio år sedan fruktade poet

- Page 318 and 319:

Adressaten till dessa rader, skrivn

- Page 320 and 321:

som Åfeldt hävdat, fick han höra

- Page 322 and 323:

och plockar en blåsippa som hjulen

- Page 324 and 325:

Nu vill reportern veta vad det bety

- Page 326 and 327:

DN 6 maj 2012: “Motorsågsmassake

- Page 328 and 329:

är det kanske lovligt Under denna

- Page 330 and 331:

dystert på framtiden. Snart finns

- Page 332 and 333:

”Den rättsliga makt jordägander

- Page 334 and 335:

tillfrisknar snabbare om de ser tr

- Page 336 and 337:

gängse rollfördelningen. Den här

- Page 338 and 339:

möte med skogsnäringens alla dire

- Page 340 and 341:

säger S att det inte är pengarna

- Page 342 and 343:

zoner’ i landskapet där folk sku

- Page 344 and 345:

”Så märkligt det har blivit”,

- Page 346 and 347:

Då ger mig Karström en blick så

- Page 348 and 349:

DN 16 maj 2012: ”Nej, Zaremba, va

- Page 350 and 351:

DN 16 maj 2012: ”Därför behövs

- Page 352 and 353:

DN 16 maj 2012: ”Besluten om skog

- Page 354 and 355:

DN 16 maj 2012: ”Skogen är vårt

- Page 356 and 357:

Socialdemokraterna Stockholm 2012-0

- Page 358 and 359:

kanska bönder att sälja sina prod

- Page 360 and 361:

En modern svensk säkerhetspolitik

- Page 362 and 363:

Grova och omfattande kränkningar m

- Page 364 and 365:

I år är det femtio år sedan prop

- Page 366 and 367:

hållbar utveckling och säkerhet i

- Page 368 and 369:

Tillägg om planering av fysiska mi

- Page 370 and 371:

desto större betydelse får deras

- Page 372 and 373:

komplext nät av social-, bostads-,

- Page 374 and 375:

”Barnfattigdomen har halverats i

- Page 376 and 377:

Förvärvsarbetande icke-pensionär

- Page 378 and 379:

Tillägg om skogen DN 21 maj 2012.

- Page 380 and 381:

DN 24 maj 2012: “Ministern: Vi be

- Page 382 and 383:

missuppfattat det där med kalhygge

- Page 384 and 385:

”Uppdrag granskning” avslöjar