V.9 EVOLUCIÓN DEL FONDO DE MANIOBRALa evolución <strong>de</strong>l fondo <strong>de</strong> maniobra para el periodo <strong>de</strong> referencia terminado a 30 <strong>de</strong>junio <strong>de</strong> 1999 y los ejercicios cerrados a 31 <strong>de</strong> diciembre <strong>de</strong> 1998, 1997 y 1996,respectivamente, es el siguiente:Millones30.6.1999 1998 1997 1996euros pesetas euros pesetas pesetas pesetasExistencias 240,06 39.942 217,34 36.163 22.095 19.315Clientes por venta y prestación <strong>de</strong> servicios(1) 73,63 12.251 62,05 10.324 6.352 6.898Acreedores comerciales (106,73) (17.758) (73,83) (12.285) (11.735) (4.452)FONDO DE MANIOBRA DE EXPLOTACIÓN AJUSTADO 206,96 34.435 205,56 34.202 16.712 21.761Deudores Varios - - - - 58 121Otras <strong>de</strong>udas no comerciales (13,40) (2.230) (5,05) (841) (2.476) (2.016)Personal - - 0,02 4 3 2Administraciones Públicas 2,12 353 5,08 845 557 138Empresas Vinculadas, <strong>de</strong>l Grupo y asociadas, Deudores 19,40 3.228 33,58 5.588 269 282Empresas Vinculadas, <strong>de</strong>l Grupo y asociadas, Acreedoras (53,31) (8.870) (20,82) (3.464) (3.131) (1.667)Provisiones (0,94) (157) (0,75) (124) (237) (293)Ajustes por periodificación activos 5,26 876 1,34 223 289 46Ajustes por periodificación pasivos (0,51) (85) (0,10) (16) (25) -FONDO DE MANIOBRA DE EXPLOTACIÓN 165,58 27.550 218,87 36.417 12.019 18.374Inversiones financieras temporales(2) 1,83 304 0,02 4 11 180Inversiones financieras grupo - - - - 6.517 -Tesorería 0,52 86 0,75 124 556 302Deudas con entida<strong>de</strong>s <strong>de</strong> crédito vinculadas - - (30,78) (5.122) (3.120) (109)Financiación (recibida) concedida no grupo - - (30,05) (5.000) - -Fondo maniobra financiero 2,35 390 (60,06) (9.994) 3.964 373FONDO MANIOBRA NETO 167,92 27.940 158,81 26.423 15.983 18.747% Fondo maniobra neto / Capitales permanentes (3) 27% 27% 24% 24% 16% 18%% Fondo maniobra neto / Stocks 70% 70% 73% 73% 72% 97%(1) No incluyen cuentas a cobrar con socieda<strong>de</strong>s <strong>de</strong>l grupo o asociadas(2) No incluye la inversión financiera temporal en Port Aventura, S.A.(3) Capitales permanentes incluye fondos propios y pasivos a largo plazoEl fondo <strong>de</strong> maniobra <strong>de</strong> explotación a 30 <strong>de</strong> junio 1999 ascendió a 26.933 millones <strong>de</strong>pesetas, con un <strong>de</strong>scenso <strong>de</strong>l 26% por ciento con respecto al existente al cierre <strong>de</strong>lejercicio 1998, que se <strong>de</strong>be a las <strong>de</strong>udas por la compra <strong>de</strong> los edificios y terrenos. Enconsecuencia, el aumento <strong>de</strong> la inversión en capital necesario para financiar el fondo <strong>de</strong>maniobra es causa <strong>de</strong> la expansión inversora y comercial acometida por la Sociedad.V.10 SITUACIÓN FISCALEl Impuesto sobre Socieda<strong>de</strong>s se calcula a partir <strong>de</strong>l resultado económico o contable,obtenido por la aplicación <strong>de</strong> principios <strong>de</strong> contabilidad generalmente aceptados, queno necesariamente ha <strong>de</strong> coincidir con el resultado fiscal, entendido éste como la baseimponible <strong>de</strong>l impuesto.Capítulo V, página 22

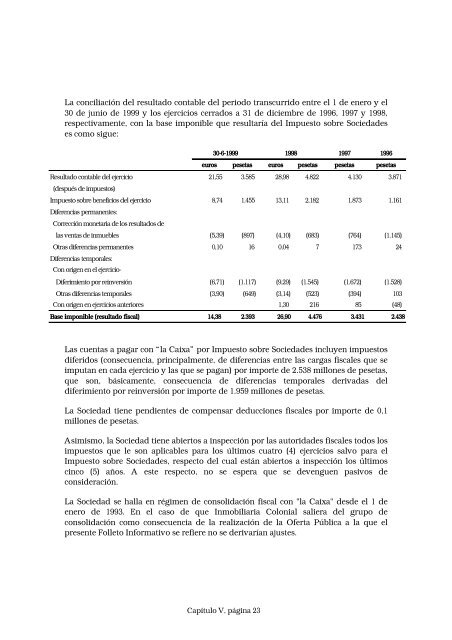

La conciliación <strong>de</strong>l resultado contable <strong>de</strong>l periodo transcurrido entre el 1 <strong>de</strong> enero y el30 <strong>de</strong> junio <strong>de</strong> 1999 y los ejercicios cerrados a 31 <strong>de</strong> diciembre <strong>de</strong> 1996, 1997 y 1998,respectivamente, con la base imponible que resultaría <strong>de</strong>l Impuesto sobre Socieda<strong>de</strong>ses como sigue:30-6-1999 1998 1997 1996euros pesetas euros pesetas pesetas pesetasResultado contable <strong>de</strong>l ejercicio 21,55 3.585 28,98 4.822 4.130 3.871(<strong>de</strong>spués <strong>de</strong> impuestos)Impuesto sobre beneficios <strong>de</strong>l ejercicio 8,74 1.455 13,11 2.182 1.873 1.161Diferencias permanentes:Corrección monetaria <strong>de</strong> los resultados <strong>de</strong>las ventas <strong>de</strong> inmuebles (5,39) (897) (4,10) (683) (764) (1.145)Otras diferencias permanentes 0,10 16 0,04 7 173 24Diferencias temporales:Con origen en el ejercicio-Diferimiento por reinversión (6,71) (1.117) (9,29) (1.545) (1.672) (1.528)Otras diferencias temporales (3,90) (649) (3,14) (523) (394) 103Con origen en ejercicios anteriores 1,30 216 85 (48)Base imponible (resultado fiscal) 14,38 2.393 26,90 4.476 3.431 2.438Las cuentas a pagar con “la Caixa” por Impuesto sobre Socieda<strong>de</strong>s incluyen impuestosdiferidos (consecuencia, principalmente, <strong>de</strong> diferencias entre las cargas fiscales que seimputan en cada ejercicio y las que se pagan) por importe <strong>de</strong> 2.538 millones <strong>de</strong> pesetas,que son, básicamente, consecuencia <strong>de</strong> diferencias temporales <strong>de</strong>rivadas <strong>de</strong>ldiferimiento por reinversión por importe <strong>de</strong> 1.959 millones <strong>de</strong> pesetas.La Sociedad tiene pendientes <strong>de</strong> compensar <strong>de</strong>ducciones fiscales por importe <strong>de</strong> 0,1millones <strong>de</strong> pesetas.Asimismo, la Sociedad tiene abiertos a inspección por las autorida<strong>de</strong>s fiscales todos losimpuestos que le son aplicables para los últimos cuatro (4) ejercicios salvo para elImpuesto sobre Socieda<strong>de</strong>s, respecto <strong>de</strong>l cual están abiertos a inspección los últimoscinco (5) años. A este respecto, no se espera que se <strong>de</strong>venguen pasivos <strong>de</strong>consi<strong>de</strong>ración.La Sociedad se halla en régimen <strong>de</strong> consolidación fiscal con "la Caixa" <strong>de</strong>s<strong>de</strong> el 1 <strong>de</strong>enero <strong>de</strong> 1993. En el caso <strong>de</strong> que Inmobiliaria Colonial saliera <strong>de</strong>l grupo <strong>de</strong>consolidación como consecuencia <strong>de</strong> la realización <strong>de</strong> la Oferta Pública a la que elpresente <strong>Folleto</strong> Informativo se refiere no se <strong>de</strong>rivarían ajustes.Capítulo V, página 23

- Page 1 and 2:

Folleto InformativoOFERTA PÚBLICA

- Page 3 and 4:

inscritas en los correspondientes r

- Page 5 and 6:

sustituirse por el oportuno certifi

- Page 7 and 8:

geográfica en áreas de alto volum

- Page 9 and 10:

eventualmente contaminado. Salvo po

- Page 11 and 12:

CAPÍTULO IPERSONAS QUE ASUMEN LA R

- Page 13 and 14:

CAPÍTULO IILA OFERTA PÚBLICA Y LO

- Page 15 and 16:

A efectos de garantizar la entrega

- Page 17 and 18:

cinco (5) días de antelación a aq

- Page 19 and 20:

de los siguientes precios: (i) el P

- Page 21 and 22:

II.9II.9.1DERECHOS Y OBLIGACIONES D

- Page 23 and 24:

II.9.5OBLIGATORIEDAD DE PRESTACIONE

- Page 25 and 26:

A este Tramo se han asignado inicia

- Page 27 and 28:

(1) Firma del Protocolo de Aseguram

- Page 29 and 30:

efieren los Apartados II.5.4 anteri

- Page 31 and 32:

financiero como no financiero, y eq

- Page 33 and 34:

II.10.2.1.3 Fijación del Precio M

- Page 35 and 36:

(a)Cualquier Solicitud de Compra fo

- Page 37 and 38:

(2) Se agruparán todas las peticio

- Page 39 and 40:

Una vez fijados el Precio Minorista

- Page 41 and 42:

Tramo, con el fin de obtener de los

- Page 43 and 44:

Oferta será igual para los dos (2)

- Page 45 and 46:

II.10.2.2.6 Confirmación de propue

- Page 47 and 48:

horas de Madrid del día 26 de octu

- Page 49 and 50:

de aseguramiento que se hubiera pre

- Page 51 and 52:

II.12ENTIDADES QUE INTERVIENEN EN L

- Page 53 and 54:

TRAMO MINORISTAEntidades Asegurador

- Page 55 and 56:

Lazard Brothers & Co. 305.025 3% 19

- Page 57 and 58:

Caja de Ahorros y Monte de Piedad d

- Page 59 and 60:

(7) Entidad Liquidadora: el Servici

- Page 61 and 62:

difusión nacional, los motivos, de

- Page 63 and 64:

extraordinaria de las condiciones d

- Page 65 and 66:

- Comisión de Dirección: el 0,60

- Page 67 and 68:

(1) Se adjudicarán a cada uno de l

- Page 69 and 70:

(iii) Mandatos de Compra Preferente

- Page 71 and 72:

adjudicar (12.995.500) y el volumen

- Page 73 and 74:

dichos fondos inmovilizados hasta q

- Page 75 and 76:

en calidad de contribuyentes por el

- Page 77 and 78:

composición del patrimonio, se int

- Page 79 and 80:

derecho a deducción por doble impo

- Page 81 and 82:

(i)(ii)cuando el activo de dicha en

- Page 83 and 84:

Pay-out (por ciento) 80,0% 80,1% 83

- Page 85 and 86:

II.17.5ESTABILIZACIÓNEn conexión

- Page 87 and 88:

CAPÍTULO IIIEL EMISOR Y SU CAPITAL

- Page 89 and 90:

III.3.3 CLASES Y SERIES DE ACCIONES

- Page 91 and 92:

III.5BENEFICIOS Y DIVIDENDOS POR AC

- Page 93 and 94:

(4) Grand P. Comercial, S.A. y G.P.

- Page 95 and 96:

CAPITULO IVACTIVIDADES PRINCIPALES

- Page 97 and 98:

Sociedad (titular de 916.432 accion

- Page 99 and 100:

(c)Los ingresos por arrendamiento h

- Page 101 and 102:

(e) Mantenimiento de una estructura

- Page 103 and 104:

Las áreas de servicio de apoyo (st

- Page 105 and 106:

progresiva especialización en el s

- Page 107 and 108:

La práctica totalidad de la superf

- Page 109 and 110:

A continuación se detalla el patri

- Page 111 and 112:

Avenida Diagonal, 458 (CBD)Edificio

- Page 113 and 114:

capacidad para 98 plazas de garaje.

- Page 115 and 116:

Mas Blau (Otros)Edificio situado en

- Page 117 and 118:

Almirante, 27 (BD)Edificio situado

- Page 119 and 120:

gran calidad y proporcionará plant

- Page 121 and 122:

de reestructuración del patrimonio

- Page 123 and 124:

Alquiler Medio de la Cartera - por

- Page 125 and 126:

La actividad inversora descrita, de

- Page 127 and 128:

(iii)Las funciones básicas del ár

- Page 129 and 130:

(iv)(v)(vi)Seguimiento y aplicació

- Page 131 and 132:

(ii)Desarrollo de cada proyecto.En

- Page 133 and 134: incremento del nivel de rentas.En 1

- Page 135 and 136: otra ciudad, así en Barcelona se s

- Page 137 and 138: 1998Badalona Martí Pujol Barcelona

- Page 139 and 140: PromociónSituaciónAñoadquirido E

- Page 141 and 142: Las principales características de

- Page 143 and 144: Colón, Palma de MallorcaPromoción

- Page 145 and 146: El siguiente cuadro proporciona inf

- Page 147 and 148: (a) Gestión de sueloSu objetivo es

- Page 149 and 150: En un momento posterior, acostumbra

- Page 151 and 152: (v)(vi)Reducción del número de mi

- Page 153 and 154: desarrollada en su mayoría en los

- Page 155 and 156: dividido por el valor teórico cont

- Page 157 and 158: IV.4.5 INDICACIÓN DE CUALQUIER LIT

- Page 159 and 160: IV.4.10 NORMATIVA MEDIOAMBIENTALEl

- Page 161 and 162: Equipo Directivo:El equipo directiv

- Page 163 and 164: CAPÍTULO VEL PATRIMONIO, LA SITUAC

- Page 165 and 166: V.1.1 Balances de Situación de los

- Page 167 and 168: V.1.3CUENTA DE PÉRDIDAS Y GANANCIA

- Page 169 and 170: V.1.5CUADROS DE FINANCIACIÓN DEL P

- Page 171 and 172: (a) Gastos de establecimientoEstán

- Page 173 and 174: (f)Provisiones por terminación de

- Page 175 and 176: En 1992 "la Caixa" aportó a Inmobi

- Page 177 and 178: (a) Ejercicios 1996 y 1997Las parti

- Page 179 and 180: activo y pasivo en favor de su acci

- Page 181 and 182: Estacionamientos, S.A. Como consecu

- Page 183: El tipo de interés que devengan la

- Page 187 and 188: CAPÍTULO VILA ADMINISTRACIÓN, LA

- Page 189 and 190: actividad, el Consejo de Administra

- Page 191 and 192: Ello no obstante, los siguientes mi

- Page 193 and 194: (3) Contratos suscritos entre Inmob

- Page 195 and 196: Finalmente, se hace constar que la

- Page 197 and 198: Con posterioridad a la Oferta Públ

- Page 199 and 200: CAPÍTULO VIIEVOLUCIÓN RECIENTE Y

- Page 201 and 202: Asimismo, la Sociedad ha efectuado

- Page 203 and 204: activos no estratégicos, la Socied

- Page 205: cambios en aspectos financieros, di