- Page 1 and 2: PRESIDENZADEL CONSIGLIO DEI MINISTR

- Page 3 and 4: DIPARTIMENTO DELLA FUNZIONE PUBBLIC

- Page 5 and 6: IndicePresentazione di Federico Bas

- Page 7: PresentazioneTra gli indirizzi di m

- Page 13 and 14: 1. L’oggetto dell’indagine:il c

- Page 15 and 16: allo stesso modo nel caso in cui si

- Page 17 and 18: II. Beni privatiDi converso, i beni

- Page 19 and 20: Diversamente, quando un servizio è

- Page 21 and 22: 1.3. Vantaggi e svantaggi dell’es

- Page 23 and 24: da una struttura verticale e gerarc

- Page 25 and 26: damento della produzione di servizi

- Page 27 and 28: Proprio dando maggiore enfasi a que

- Page 29 and 30: tariffe dei servizi pubblici giusti

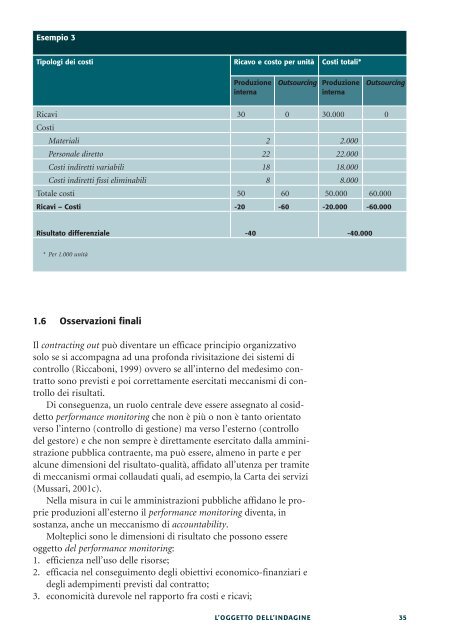

- Page 31 and 32: 1.5 Processo di esternalizzazione e

- Page 33: quantità del fattore produttivo im

- Page 37 and 38: gno di individuare al proprio inter

- Page 39 and 40: zione né nel 2003 né in precedenz

- Page 41 and 42: corso nel 2003 126 amministrazioni

- Page 43 and 44: 2.2 Dimensioni e finalizzazione del

- Page 45 and 46: Tavola 2.1 Amministrazioni pubblich

- Page 47 and 48: L’osservazione del comportamento

- Page 49 and 50: Tavola 2.2a Amministrazioni pubblic

- Page 51 and 52: Si consideri che nell’analisi dei

- Page 53 and 54: Tavola 2.3.a Amministrazioni pubbli

- Page 55 and 56: Anche in questo caso si può ipotiz

- Page 57 and 58: Nel terzo paragrafo verranno analiz

- Page 59 and 60: Figura 3.2 Amministrazioni pubblich

- Page 61 and 62: Figura 3.4Amministrazioni pubbliche

- Page 63 and 64: Più dinamiche, in questi ambiti, s

- Page 65 and 66: punti percentuali) e un ricorso mag

- Page 67 and 68: Considerando quindi sia le esternal

- Page 69 and 70: Tra le poche (12,2%) amministrazion

- Page 71 and 72: Con riferimento alla tipologia dell

- Page 73 and 74: Figura 3.15Amministrazioni pubblich

- Page 75 and 76: La tipologia di fornitore scelta da

- Page 77 and 78: 3.2.2 Esternalizzazioni di servizi

- Page 79 and 80: Con riferimento alla tipologia dei

- Page 81 and 82: In particolare, gli scostamenti di

- Page 83 and 84: Figura 3.24Amministrazioni pubblich

- Page 85 and 86:

Figura 3.25Amministrazioni pubblich

- Page 87 and 88:

zione del fatto che il ruolo istitu

- Page 89 and 90:

nel Mezzogiorno, dove quote relativ

- Page 91 and 92:

Le amministrazioni centrali conclud

- Page 93 and 94:

Figura 3.31Amministrazioni pubblich

- Page 95 and 96:

so contratti con valori ascrivibili

- Page 97 and 98:

nalizzazione di servizi finali (22

- Page 99 and 100:

zioni in corso nel 2003, sono pari

- Page 101 and 102:

Figura 3.37Amministrazioni pubblich

- Page 103 and 104:

apprestamento dei servizi (70,4%),

- Page 105 and 106:

Dalla diversificazione geografica e

- Page 107 and 108:

Cumulando le quote rilevate per le

- Page 109 and 110:

Figura 3.43 Amministrazioni pubblic

- Page 111 and 112:

4. Brevi osservazioni conclusiveLa

- Page 113 and 114:

tenze dell’unità di riferimento

- Page 115:

In altre parole, sembra necessario

- Page 118 and 119:

1. Appendice statisticaTavola 1.1 A

- Page 120 and 121:

Tavola 2.1 Amministrazioni pubblich

- Page 122 and 123:

Tavola 3.1 Amministrazioni pubblich

- Page 124 and 125:

Tavola 4.1 Amministrazioni pubblich

- Page 126 and 127:

Tavola 5.1 Amministrazioni pubblich

- Page 128 and 129:

Tavola 6.1 Amministrazioni pubblich

- Page 130 and 131:

Tavola 7.1 Amministrazioni pubblich

- Page 132 and 133:

Tavola 8.1 Amministrazioni pubblich

- Page 134 and 135:

Tavola 9.1 Amministrazioni pubblich

- Page 136 and 137:

Tavola 10.1 Amministrazioni pubblic

- Page 138 and 139:

Tavola 11.1 Amministrazioni pubblic

- Page 140 and 141:

Tavola 12.1 Amministrazioni pubblic

- Page 142 and 143:

Tavola 13.1 Amministrazioni pubblic

- Page 144 and 145:

Tavola 14.1 Amministrazioni pubblic

- Page 146 and 147:

Tavola 15.1 Amministrazioni pubblic

- Page 148 and 149:

Tavola 16.1 Amministrazioni pubblic

- Page 150 and 151:

Tavola 17.1 Amministrazioni pubblic

- Page 152 and 153:

Tavola 17.2 Amministrazioni pubblic

- Page 154 and 155:

Tavola 18.1 Amministrazioni pubblic

- Page 156 and 157:

Tavola 19.1 Amministrazioni pubblic

- Page 158 and 159:

Tavola 20.1 Amministrazioni pubblic

- Page 160 and 161:

Tavola 21.1 Amministrazioni pubblic

- Page 162 and 163:

Tavola 22.1 Amministrazioni pubblic

- Page 164 and 165:

Tavola 23.1 Amministrazioni pubblic

- Page 166 and 167:

Tavola 24.1Amministrazioni pubblich

- Page 168 and 169:

Tavola 25.1 Amministrazioni pubblic

- Page 170 and 171:

Tavola 25.2 Amministrazioni pubblic

- Page 172 and 173:

2. Disegno della ricerca2.1 Dai con

- Page 174 and 175:

nali che agiscono da produttori di

- Page 176 and 177:

1. Per convenzione, nelleAmministra

- Page 178 and 179:

contenente in allegato il questiona

- Page 180 and 181:

2.5 Generalizzazione dei risultati

- Page 182 and 183:

Tra le altre sottoclassi che regist

- Page 184 and 185:

Tavola 4Amministrazioni pubbliche r

- Page 187 and 188:

Rilevazione sperimentale sulla sull

- Page 189 and 190:

2.2 Indicare il numero dei contratt

- Page 191 and 192:

4.1.3 Servizi finaliTipo di attivit

- Page 193 and 194:

Quinta sezione. Conseguenze organiz

- Page 195 and 196:

12.3 Servizi finaliTipo di attivit

- Page 197 and 198:

C. Barnard, S. Deakin e C. Kilpatri

- Page 199 and 200:

P. De Vita, Flessibilità e perform

- Page 201 and 202:

E. Gualmini, L’amministrazione ne

- Page 203 and 204:

R. Mussari (curatore e coautore), M

- Page 205 and 206:

G. Selim e Yiannakas, Outsourcing t

- Page 208 and 209:

ANALISI E STRUMENTI PER L’INNOVAZ

- Page 210 and 211:

LE ESPERIENZELa valutazione e la re

- Page 212:

Progetto grafico: HaunagDesignLa co