De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Waarde beursverhandelde<br />

derivaten gestegen<br />

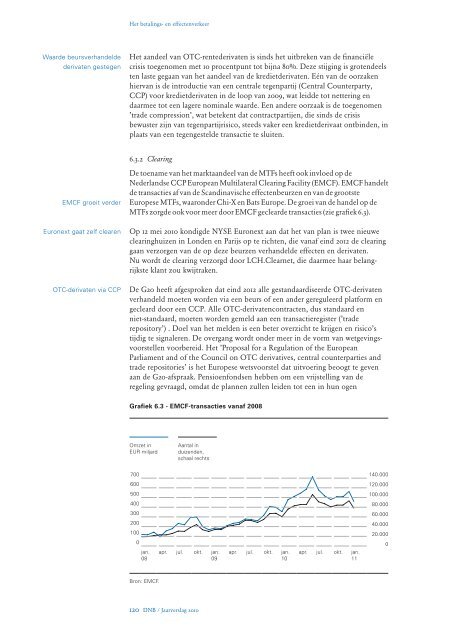

EMCF groeit verder<br />

Euronext gaat zelf clearen<br />

OTC-derivaten via CCP<br />

Het betalings- en effectenverkeer<br />

Het aandeel van OTC-rentederivaten is sinds het uitbreken van de financiële<br />

crisis toegenomen met 10 procentpunt tot bijna 80%. <strong>De</strong>ze stijging is groten deels<br />

ten laste gegaan van het aandeel van de kredietderivaten. Eén van de oorzaken<br />

hiervan is de introductie van een centrale tegenpartij (Central Counterparty,<br />

CCP) voor kredietderivaten in de loop van 2009, wat leidde tot nettering en<br />

daarmee tot een lagere nominale waarde. Een andere oorzaak is de toegenomen<br />

’trade compression’, wat betekent dat contractpartijen, die sinds de crisis<br />

bewuster zijn van tegenpartijrisico, steeds vaker een krediet derivaat ontbinden, in<br />

plaats van een tegengestelde transactie te sluiten.<br />

6.3.2 Clearing<br />

<strong>De</strong> toename van het marktaandeel van de MTFs heeft ook invloed op de<br />

Nederlandse CCP European Multilateral Clearing Facility (EMCF). EMCF handelt<br />

de transacties af van de scandinavische effectenbeurzen en van de grootste<br />

Europese MTFs, waaronder Chi-X en Bats Europe. <strong>De</strong> groei van de handel op de<br />

MTFs zorgde ook voor meer door EMCF geclearde transacties (zie grafiek 6.3).<br />

Op 12 mei 2010 kondigde NYsE Euronext aan dat het van plan is twee nieuwe<br />

clearinghuizen in Londen en Parijs op te richten, die vanaf eind 2012 de clearing<br />

gaan verzorgen van de op deze beurzen verhandelde effecten en derivaten.<br />

Nu wordt de clearing verzorgd door LCH.Clearnet, die daarmee haar belangrijkste<br />

klant zou kwijtraken.<br />

<strong>De</strong> G20 heeft afgesproken dat eind 2012 alle gestandaardiseerde OTC-derivaten<br />

verhandeld moeten worden via een beurs of een ander gereguleerd platform en<br />

gecleard door een CCP. alle OTC-derivatencontracten, dus standaard en<br />

niet-standaard, moeten worden gemeld aan een transactieregister (’trade<br />

repository’) . Doel van het melden is een beter overzicht te krijgen en risico’s<br />

tijdig te signaleren. <strong>De</strong> overgang wordt onder meer in de vorm van wetgevingsvoorstellen<br />

voorbereid. Het ’Proposal for a Regulation of the European<br />

Parliament and of the Council on OTC derivatives, central counterparties and<br />

trade repositories’ is het Europese wetsvoorstel dat uitvoering beoogt te geven<br />

aan de G20-afspraak. Pensioenfondsen hebben om een vrijstelling van de<br />

regeling gevraagd, omdat de plannen zullen leiden tot een in hun ogen<br />

Grafiek 6.3 - EMCF-transacties vanaf 2008<br />

Omzet in<br />

EUR miljard<br />

Aantal in<br />

duizenden,<br />

schaal rechts<br />

700 140.000<br />

600<br />

120.000<br />

500<br />

100.000<br />

400<br />

80.000<br />

300<br />

60.000<br />

200<br />

40.000<br />

100<br />

20.000<br />

0<br />

0<br />

jan. apr. jul. okt. jan. apr. jul. okt. jan. apr. jul. okt. jan.<br />

08<br />

09<br />

10<br />

11<br />

Bron: EMCF.<br />

120 <strong>DNB</strong> / <strong>Jaarverslag</strong> 2010