De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Bazel III dwingt banken<br />

tot het opbouwen<br />

van grotere buffers<br />

Spaarrentes hoog door<br />

structureel spaartekort<br />

Nederlands bankwezen<br />

Toezicht op de Nederlandse financiële sector<br />

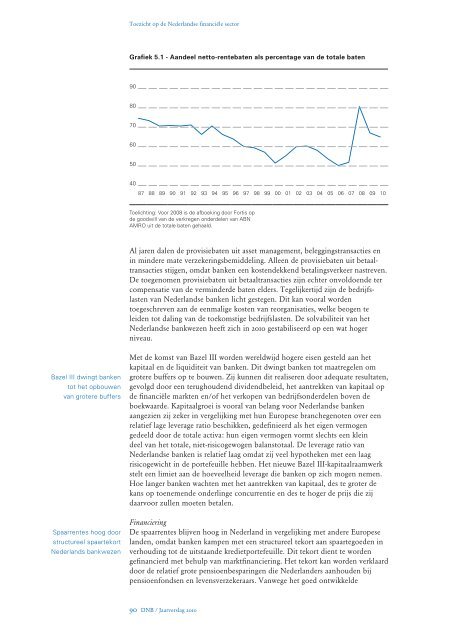

Grafi ek 5.1 - Aandeel netto-rentebaten als percentage van de totale baten<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10<br />

Toelichting: Voor 2008 is de afboeking door Fortis op<br />

de goodwill van de verkregen onderdelen van ABN<br />

AMRO uit de totale baten gehaald.<br />

al jaren dalen de provisiebaten uit asset management, beleggingstransacties en<br />

in mindere mate verzekeringsbemiddeling. alleen de provisiebaten uit betaal -<br />

transacties stijgen, omdat banken een kostendekkend betalingsverkeer nastreven.<br />

<strong>De</strong> toegenomen provisiebaten uit betaaltransacties zijn echter onvoldoende ter<br />

compensatie van de verminderde baten elders. Tegelijkertijd zijn de bedrijfs-<br />

lasten van Nederlandse banken licht gestegen. Dit kan vooral worden<br />

toegeschreven aan de eenmalige kosten van reorganisaties, welke beogen te<br />

leiden tot daling van de toekomstige bedrijfslasten. <strong>De</strong> solvabiliteit van het<br />

Nederlandse bankwezen heeft zich in 2010 gestabiliseerd op een wat hoger<br />

niveau.<br />

Met de komst van Bazel III worden wereldwijd hogere eisen gesteld aan het<br />

kapitaal en de liquiditeit van banken. Dit dwingt banken tot maatregelen om<br />

grotere buffers op te bouwen. zij kunnen dit realiseren door adequate resultaten,<br />

gevolgd door een terughoudend dividendbeleid, het aantrekken van kapitaal op<br />

de financiële markten en/of het verkopen van bedrijfsonderdelen boven de<br />

boekwaarde. Kapitaalgroei is vooral van belang voor Nederlandse banken<br />

aangezien zij zeker in vergelijking met hun Europese branchegenoten over een<br />

relatief lage leverage ratio beschikken, gedefinieerd als het eigen vermogen<br />

gedeeld door de totale activa: hun eigen vermogen vormt slechts een klein<br />

deel van het totale, niet-risicogewogen balanstotaal. <strong>De</strong> leverage ratio van<br />

Nederlandse banken is relatief laag omdat zij veel hypotheken met een laag<br />

risicogewicht in de portefeuille hebben. Het nieuwe Bazel III-kapitaalraamwerk<br />

stelt een limiet aan de hoeveelheid leverage die banken op zich mogen nemen.<br />

Hoe langer banken wachten met het aantrekken van kapitaal, des te groter de<br />

kans op toenemende onderlinge concurrentie en des te hoger de prijs die zij<br />

daarvoor zullen moeten betalen.<br />

Financiering<br />

<strong>De</strong> spaarrentes blijven hoog in Nederland in vergelijking met andere Europese<br />

landen, omdat banken kampen met een structureel tekort aan spaartegoeden in<br />

verhouding tot de uitstaande kredietportefeuille. Dit tekort dient te worden<br />

gefinancierd met behulp van marktfinanciering. Het tekort kan worden verklaard<br />

door de relatief grote pensioenbesparingen die Nederlanders aanhouden bij<br />

pensioenfondsen en levensverzekeraars. vanwege het goed ontwikkelde<br />

90 <strong>DNB</strong> / <strong>Jaarverslag</strong> 2010