De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

De Nederlandsche Bank - Jaarverslag DNB 2011

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Nederlandse banken trekken<br />

meer marktfinanciering aan<br />

Financiële stabiliteit<br />

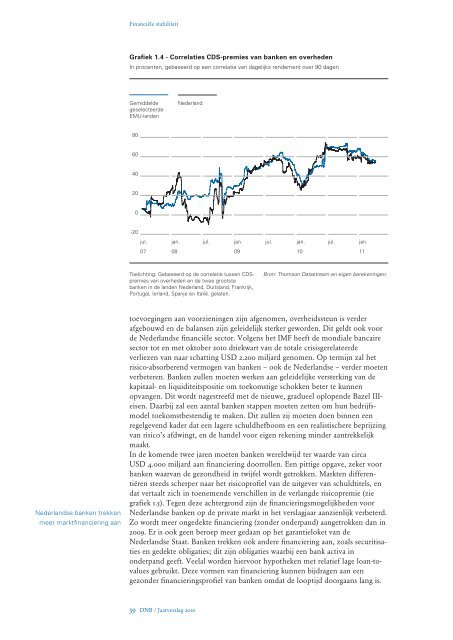

Grafiek 1.4 - Correlaties CDS-premies van banken en overheden<br />

In procenten, gebaseerd op een correlatie van dagelijks rendement over 90 dagen<br />

Gemiddelde<br />

geselecteerde<br />

EMU-landen<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

jul.<br />

07<br />

jan.<br />

08<br />

Nederland<br />

toevoegingen aan voorzieningen zijn afgenomen, overheidssteun is verder<br />

afgebouwd en de balansen zijn geleidelijk sterker geworden. Dit geldt ook voor<br />

de Nederlandse financiële sector. volgens het IMF heeft de mondiale bancaire<br />

sector tot en met oktober 2010 driekwart van de totale crisisgerelateerde<br />

verliezen van naar schatting UsD 2.200 miljard genomen. Op termijn zal het<br />

risico-absorberend vermogen van banken – ook de Nederlandse – verder moeten<br />

verbeteren. <strong>Bank</strong>en zullen moeten werken aan geleidelijke versterking van de<br />

kapitaal- en liquiditeitspositie om toekomstige schokken beter te kunnen<br />

opvangen. Dit wordt nagestreefd met de nieuwe, gradueel oplopende Bazel III-<br />

eisen. Daarbij zal een aantal banken stappen moeten zetten om hun bedrijfs-<br />

model toekomstbestendig te maken. Dit zullen zij moeten doen binnen een<br />

regelgevend kader dat een lagere schuldhefboom en een realistischere beprijzing<br />

van risico’s afdwingt, en de handel voor eigen rekening minder aantrekkelijk<br />

maakt.<br />

In de komende twee jaren moeten banken wereldwijd ter waarde van circa<br />

UsD 4.000 miljard aan financiering doorrollen. Een pittige opgave, zeker voor<br />

banken waarvan de gezondheid in twijfel wordt getrokken. Markten differentiëren<br />

steeds scherper naar het risicoprofiel van de uitgever van schuldtitels, en<br />

dat vertaalt zich in toenemende verschillen in de verlangde risicopremie (zie<br />

grafiek 1.5). Tegen deze achtergrond zijn de financieringsmogelijkheden voor<br />

Nederlandse banken op de private markt in het verslagjaar aanzienlijk verbeterd.<br />

zo wordt meer ongedekte financiering (zonder onderpand) aangetrokken dan in<br />

2009. Er is ook geen beroep meer gedaan op het garantieloket van de<br />

Nederlandse staat. <strong>Bank</strong>en trekken ook andere financiering aan, zoals securitisaties<br />

en gedekte obligaties; dit zijn obligaties waarbij een bank activa in<br />

onderpand geeft. veelal worden hiervoor hypotheken met relatief lage loan-tovalues<br />

gebruikt. <strong>De</strong>ze vormen van financiering kunnen bijdragen aan een<br />

gezonder financieringsprofiel van banken omdat de looptijd doorgaans lang is.<br />

39 <strong>DNB</strong> / <strong>Jaarverslag</strong> 2010<br />

jul. jan.<br />

09<br />

Toelichting: Gebaseerd op de correlatie tussen CDSpremies<br />

van overheden en de twee grootste<br />

banken in de landen Nederland, Duitsland, Frankrijk,<br />

Portugal, Ierland, Spanje en Italië. gelaten.<br />

jul. jan.<br />

10<br />

jul. jan.<br />

11<br />

Bron: Thomson Datastream en eigen berekeningen.