ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

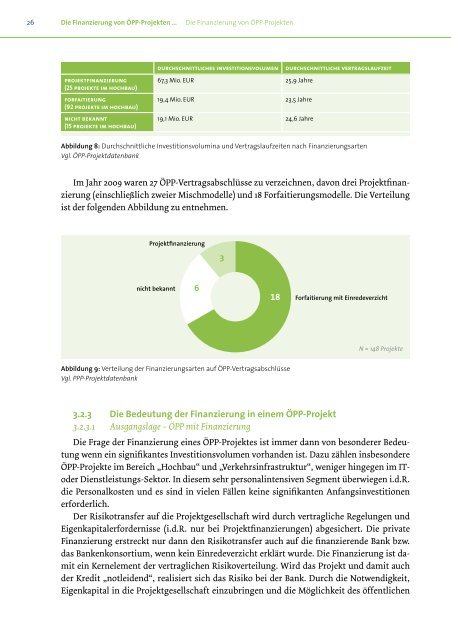

Im Jahr 2009 waren 27 ÖPP-Vertragsabschlüsse zu verzeichnen, davon drei Projektfinanzierung<br />

(einschließlich zweier Mischmodelle) und 18 Forfaitierungsmodelle. Die Verteilung<br />

ist der folgenden Abbildung zu entnehmen.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

3.2.3.1<br />

<br />

Ausgangslage – ÖPP mit Finanzierung<br />

Die Frage der Finanzierung eines ÖPP-Projektes ist immer dann von besonderer Bedeutung<br />

wenn ein signifikantes Investitionsvolumen vorhanden ist. Dazu zählen insbesondere<br />

ÖPP-Projekte im Bereich „Hochbau“ und „Verkehrsinfrastruktur“, weniger hingegen im IToder<br />

Dienstleistungs-Sektor. In diesem sehr personalintensiven Segment überwiegen i.d.R.<br />

die Personalkosten und es sind in vielen Fällen keine signifikanten Anfangsinvestitionen<br />

erforderlich.<br />

Der Risikotransfer auf die Projektgesellschaft wird durch vertragliche Regelungen und<br />

Eigenkapitalerfordernisse (i.d.R. nur bei Projektfinanzierungen) abgesichert. Die private<br />

Finanzierung erstreckt nur dann den Risikotransfer auch auf die finanzierende Bank bzw.<br />

das Bankenkonsortium, wenn kein Einredeverzicht erklärt wurde. Die Finanzierung ist damit<br />

ein Kernelement der vertraglichen Risikoverteilung. Wird das Projekt und damit auch<br />

der Kredit „notleidend“, realisiert sich das Risiko bei der Bank. Durch die Notwendigkeit,<br />

Eigenkapital in die Projektgesellschaft einzubringen und die Möglichkeit des öffentlichen