ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

ÃPP Schriftenreihe Band 1 - ÃPP Deutschland AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

10 Jahren möglich. Für Projekte mit Verfügbarkeitsrisiken 24 werden auch weiterhin –<br />

zumindest bei einem Finanzierungsvolumen von bis zu 200 bis 300 Mio. € – längere<br />

Laufzeiten von einzelnen Banken angeboten, in Abhängigkeit von dem jeweiligen<br />

Projekt und dem Kreditnehmer.<br />

4.1.1.2<br />

Auswirkungen auf den ÖPP-Markt<br />

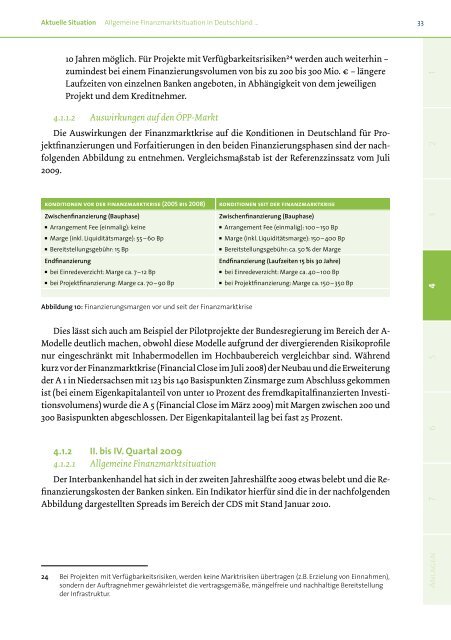

Die Auswirkungen der Finanzmarktkrise auf die Konditionen in <strong>Deutschland</strong> für Projektfinanzierungen<br />

und Forfaitierungen in den beiden Finanzierungsphasen sind der nachfolgenden<br />

Abbildung zu entnehmen. Vergleichsmaßstab ist der Referenzzinssatz vom Juli<br />

2009.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Dies lässt sich auch am Beispiel der Pilotprojekte der Bundesregierung im Bereich der A-<br />

Modelle deutlich machen, obwohl diese Modelle aufgrund der divergierenden Risikoprofile<br />

nur eingeschränkt mit Inhabermodellen im Hochbaubereich vergleichbar sind. Während<br />

kurz vor der Finanzmarktkrise (Financial Close im Juli 2008) der Neubau und die Erweiterung<br />

der A 1 in Niedersachsen mit 123 bis 140 Basispunkten Zinsmarge zum Abschluss gekommen<br />

ist (bei einem Eigenkapitalanteil von unter 10 Prozent des fremdkapitalfinanzierten Investitionsvolumens)<br />

wurde die A 5 (Financial Close im März 2009) mit Margen zwischen 200 und<br />

300 Basispunkten abgeschlossen. Der Eigenkapitalanteil lag bei fast 25 Prozent.<br />

<br />

4.1.2.1<br />

<br />

Allgemeine Finanzmarktsituation<br />

Der Interbankenhandel hat sich in der zweiten Jahreshälfte 2009 etwas belebt und die Refinanzierungskosten<br />

der Banken sinken. Ein Indikator hierfür sind die in der nachfolgenden<br />

Abbildung dargestellten Spreads im Bereich der CDS mit Stand Januar 2010.