Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

schen Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte entstanden sind, als<br />

Werbungskosten geltend machen.<br />

Das Finanz<strong>am</strong>t prüft bei der Bearbeitung der Steuererklärung,<br />

ob der Ansatz der Entfernungspauschalen<br />

oder der tatsächlichen Kosten für die Wege <strong>zur</strong> Arbeit<br />

günstiger ist <strong>und</strong> berücksichtigt dann den für den Arbeitnehmer<br />

günstigeren Betrag.<br />

Soweit die tatsächlich entstandenen Kfz-Kosten nicht<br />

einzeln nachgewiesen werden, wird für die mit dem Kfz<br />

<strong>zur</strong>ückgelegten Wege zwischen Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte<br />

ein pauschaler Kilometersatz von 0,60 € je Entfernungskilometer<br />

angesetzt.<br />

• Mit der Entfernungspauschale <strong>und</strong> dem pauschalen<br />

Kilometersatz abgegoltene Kosten<br />

Mit der Entfernungspauschale <strong>und</strong> dem pauschalen Kilometersatz<br />

von 0,60 € sind gr<strong>und</strong>sätzlich alle Kosten<br />

abgegolten. Ausnahmen:<br />

1. Kosten aufgr<strong>und</strong> eines Unfalls, der sich auf der Fahrt<br />

<strong>zur</strong> Arbeit oder von der Arbeit <strong>zur</strong> Wohnung ereignet,<br />

können neben der Entfernungspauschale/dem<br />

pauschalen Kilometersatz berücksichtigt werden.<br />

2. Behinderte Arbeitnehmer, deren tatsächliche Kosten<br />

für die Kfz-Nutzung mit dem pauschalen Kilometersatz<br />

von 0,60 € je Entfernungskilometer angesetzt<br />

werden, können zusätzlich Gebühren für einen Parkplatz<br />

an der <strong>Arbeits</strong>stätte geltend machen. (R 9.10<br />

Absatz 3 Satz 1 in Verbindung mit R 9.8 Absatz 1<br />

Nummer 3 LStR 2008).<br />

• Nachweis der tatsächlich entstandenen<br />

Kfz-Kosten<br />

Bei Einzelnachweis sind die tatsächlichen Kfz-Kosten,<br />

die für die Fahrten zwischen Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte<br />

angefallen sind, wie folgt zu ermitteln:<br />

Zurückgelegte Kilometer für Fahrten von der Wohnung<br />

<strong>zur</strong> <strong>Arbeits</strong>stätte <strong>und</strong> <strong>zur</strong>ück <strong>zur</strong> Wohnung x Kfz-Ges<strong>am</strong>tkosten<br />

./. Ges<strong>am</strong>tfahrleistung im Jahr.<br />

Hinweis:<br />

Zum Nachweis der Ges<strong>am</strong>tfahrleistung im Kalenderjahr<br />

ist der jeweilige Tachostand <strong>am</strong> 1. 1. <strong>und</strong> <strong>am</strong> 31. 12.<br />

aufzuzeichnen. Außerdem sollten Belege, in denen der<br />

Kilometerstand des Kfz aufgeführt ist, zum Beispiel Inspektions-<br />

<strong>und</strong> Reparaturrechnungen aufbewahrt werden,<br />

da sich auch hieraus Rückschlüsse auf die Ges<strong>am</strong>tfahrleistung<br />

ziehen lassen.<br />

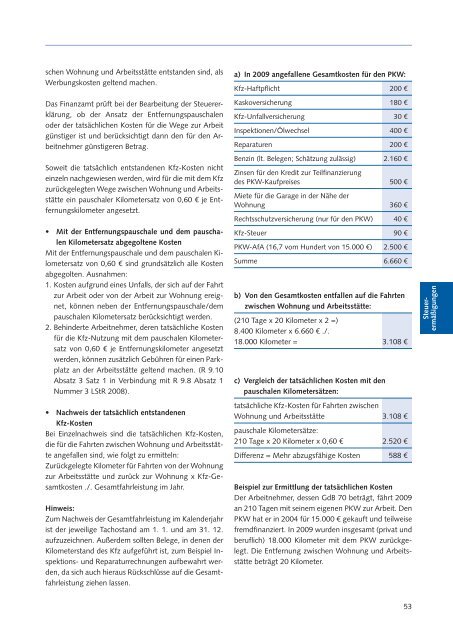

a) In 2009 angefallene Ges<strong>am</strong>tkosten für den PKW:<br />

Kfz-Haftpflicht 200 €<br />

Kaskoversicherung 180 €<br />

Kfz-Unfallversicherung 30 €<br />

Inspektionen/Ölwechsel 400 €<br />

Reparaturen 200 €<br />

Benzin (lt. Belegen; Schätzung zulässig) 2.160 €<br />

Zinsen für den Kredit <strong>zur</strong> Teilfinanzierung<br />

des PKW-Kaufpreises 500 €<br />

Miete für die Garage in der Nähe der<br />

Wohnung 360 €<br />

Rechtsschutzversicherung (nur für den PKW) 40 €<br />

Kfz-Steuer 90 €<br />

PKW-AfA (16,7 vom H<strong>und</strong>ert von 15.000 €) 2.500 €<br />

Summe 6.660 €<br />

b) Von den Ges<strong>am</strong>tkosten entfallen auf die Fahrten<br />

zwischen Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte:<br />

(210 Tage x 20 Kilometer x 2 =)<br />

8.400 Kilometer x 6.660 € ./.<br />

18.000 Kilometer = 3.108 €<br />

c) Vergleich der tatsächlichen Kosten mit den<br />

pauschalen Kilometersätzen:<br />

tatsächliche Kfz-Kosten für Fahrten zwischen<br />

Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte 3.108 €<br />

pauschale Kilometersätze:<br />

210 Tage x 20 Kilometer x 0,60 € 2.520 €<br />

Differenz = Mehr abzugsfähige Kosten 588 €<br />

Beispiel <strong>zur</strong> Ermittlung der tatsächlichen Kosten<br />

Der Arbeitnehmer, dessen GdB 70 beträgt, fährt 2009<br />

an 210 Tagen mit seinem eigenen PKW <strong>zur</strong> Arbeit. Den<br />

PKW hat er in 2004 für 15.000 € gekauft <strong>und</strong> teilweise<br />

fremdfinanziert. In 2009 wurden insges<strong>am</strong>t (privat <strong>und</strong><br />

beruflich) 18.000 Kilometer mit dem PKW <strong>zur</strong>ückgelegt.<br />

Die Entfernung zwischen Wohnung <strong>und</strong> <strong>Arbeits</strong>stätte<br />

beträgt 20 Kilometer.<br />

Steuerermäßigungen<br />

53