Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Leistungen zur Teilhabe am Arbeits- und Berufsleben und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

gen wird, beträgt somit 20 Prozent von (276 € +<br />

1.200 € =) 1.476 €, also 295 €.<br />

d) Es wird eine Haushaltshilfe im Rahmen eines sozialversicherungspflichtigen<br />

Dienstverhältnisses beschäftigt,<br />

das kein 400-€-Job ist <strong>und</strong>/oder es werden<br />

haushaltsnahe Dienstleistungen, die keine<br />

Handwerkerleistungen darstellen, durch einen<br />

selbstständigen Unternehmer in Anspruch genommen<br />

(§ 35a Absätze 2 <strong>und</strong> 4 EStG in der Fassung<br />

des F<strong>am</strong>LeistG vom 22. 12. 2008)<br />

Ab Kalenderjar 2008:<br />

• Steuerermäßigung: 20 Prozent der <strong>Arbeits</strong>- <strong>und</strong><br />

Fahrtkosten, höchstens 4.000 € im Kalenderjahr<br />

Diese Steuerermäßigung wird auch für Aufwendungen<br />

gewährt, die entstanden sind<br />

• durch die Inanspruchnahme von Pflege- <strong>und</strong> Betreuungsleistungen<br />

im Haushalt des Steuerpflichtigen<br />

oder der gepflegten Person, soweit sich die<br />

Aufwendungen nicht als außergewöhnliche Belastung<br />

ausgewirkt haben <strong>und</strong> der Steuerpflichtige keinen<br />

Behinderten-Pauschbetrag in Anspruch nimmt<br />

oder<br />

• bei Unterbringung in einem Heim für Dienstleistungen,<br />

die denen einer Haushaltshilfe vergleichbar<br />

sind.<br />

Der Höchstbetrag ist ein Jahresbetrag, der auch dann<br />

berücksichtigt wird, wenn entsprechende Aufwendungen<br />

nicht monatlich angefallen sind.<br />

e) Es werden Handwerkerleistungen für Renovierungs-,<br />

Erhaltungs- <strong>und</strong> Modernisierungsmaßnahmen,<br />

die im Haushalt des Steuerpflichtigen erbracht<br />

werden, in Anspruch genommen (§ 35a Absatz<br />

2 Satz 2 EStG bis Kalenderjahr 2008; § 35a<br />

Absatz 3 EStG in der Fassung des F<strong>am</strong>LeistG vom<br />

22. 12. 2008 ab 2009)<br />

Bis einschließlich Kalenderjahr 2008:<br />

• Steuerermäßigung: 20 Prozent der <strong>Arbeits</strong>- <strong>und</strong><br />

Fahrtkosten, höchstens 600 € im Kalenderjahr (Materialkosten<br />

sind nicht begünstigt).<br />

Ab Kalenderjahr 2009:<br />

• Steuerermäßigung: 20 Prozent der <strong>Arbeits</strong>- <strong>und</strong><br />

Fahrtkosten, höchstens 1.200 € im Kalenderjahr<br />

(Materialkosten sind nicht begünstigt).<br />

Der Höchstbetrag ist ein Jahresbetrag, der auch dann<br />

gilt, wenn entsprechende Aufwendungen nicht monatlich<br />

angefallen sind.<br />

Zu den begünstigten Handwerkerleistungen gehören<br />

zum Beispiel:<br />

• Malerarbeiten in der selbst genutzten Wohnung<br />

(nur die Lohn- <strong>und</strong> in Rechnung gestellten Fahrtkosten<br />

sind begünstigt, keine Materialkosten),<br />

• Renovierung des Badezimmers in der selbst genutzten<br />

Wohnung (nur die Lohn- <strong>und</strong> in Rechnung<br />

gestellten Fahrtkosten sind begünstigt, keine Materialkosten),<br />

• Erneuerung des Fußbodenbelags, der Fenster <strong>und</strong><br />

Türen in der selbst genutzten Wohnung (nur die<br />

Lohn- <strong>und</strong> in Rechnung gestellten Fahrtkosten sind<br />

begünstigt, keine Materialkosten),<br />

• Tätigkeiten des Schornsteinfegers,<br />

• Heizungsreparatur- <strong>und</strong> Heizungswartungsarbeiten.<br />

Voraussetzung für die Steuerermäßigung ist, dass der<br />

Steuerpflichtige vom Unternehmer eine Rechnung erhalten<br />

<strong>und</strong> den Rechnungsbetrag auf ein Konto des<br />

Unternehmers überwiesen hat. Bei Barzahlung der<br />

Rechnung wird also keine Steuerermäßigung gewährt.<br />

Rechnungs- <strong>und</strong> Überweisungsbelege müssen dem Finanz<strong>am</strong>t<br />

nur nach Aufforderung eingereicht werden.<br />

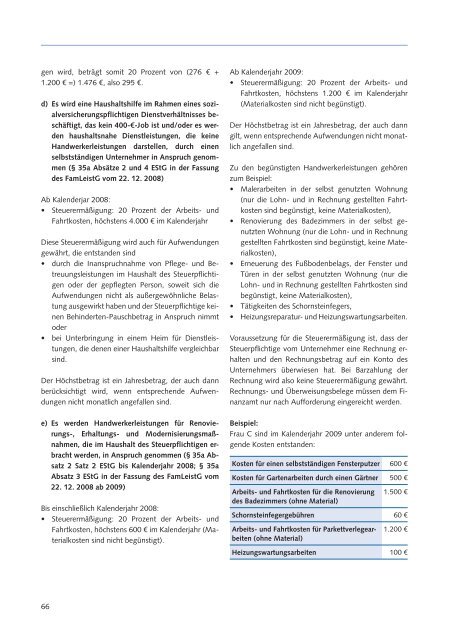

Beispiel:<br />

Frau C sind im Kalenderjahr 2009 unter anderem folgende<br />

Kosten entstanden:<br />

Kosten für einen selbstständigen Fensterputzer 600 €<br />

Kosten für Gartenarbeiten durch einen Gärtner 500 €<br />

<strong>Arbeits</strong>- <strong>und</strong> Fahrtkosten für die Renovierung<br />

des Badezimmers (ohne Material)<br />

1.500 €<br />

Schornsteinfegergebühren 60 €<br />

<strong>Arbeits</strong>- <strong>und</strong> Fahrtkosten für Parkettverlegearbeiten<br />

(ohne Material)<br />

1.200 €<br />

Heizungswartungsarbeiten 100 €<br />

66