Ocean Partners Shipping Invest 3

Ocean Partners Shipping Invest 3

Ocean Partners Shipping Invest 3

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

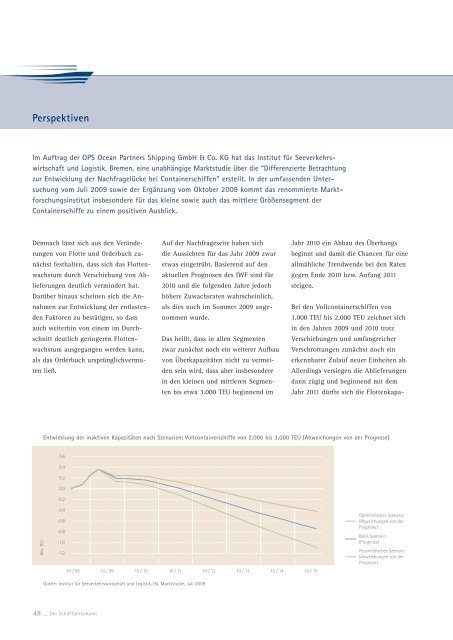

PerspektivenIm Auftrag der OPS <strong>Ocean</strong> <strong>Partners</strong> <strong>Shipping</strong> GmbH & Co. KG hat das Institut für Seeverkehrs -wirtschaft und Logistik, Bremen, eine unabhängige Marktstudie über die “Differenzierte Betrachtungzur Entwicklung der Nachfragelücke bei Containerschiffen” erstellt. In der umfassenden Unter -suchung vom Juli 2009 sowie der Ergänzung vom Oktober 2009 kommt das renommierte Markt -forschungsinstitut insbesondere für das kleine sowie auch das mittlere Größensegment derContainerschiffe zu einem positiven Ausblick.Demnach lässt sich aus den Verände -rungen von Flotte und Orderbuch zu -nächst festhalten, dass sich das Flotten -wachstum durch Verschiebung von Ab -lieferungen deutlich vermindert hat.Darüber hinaus scheinen sich die An -nahmen zur Entwicklung der entlastendenFaktoren zu bestätigen, so dassauch weiterhin von einem im Durch -schnitt deutlich geringeren Flotten -wachs tum ausgegangen werden kann,als das Orderbuch ursprünglichvermutenließ.Auf der Nachfrageseite haben sichdie Aussichten für das Jahr 2009 zwaretwas eingetrübt. Basierend auf denaktuellen Prognosen des IWF sind für2010 und die folgenden Jahre jedochhöhere Zuwachsraten wahrscheinlich,als dies noch im Sommer 2009 angenommenwurde.Das heißt, dass in allen Segmentenzwar zunächst noch ein weiterer Aufbauvon Überkapazitäten nicht zu vermeidensein wird, dass aber insbesonderein den kleinen und mittleren Segmen -ten bis etwa 3.000 TEU beginnend imJahr 2010 ein Abbau des Überhangsbeginnt und damit die Chan cen für eineallmähliche Trendwende bei den Ratengegen Ende 2010 bzw. Anfang 2011steigen.Bei den Vollcontainerschiffen von1.000 TEU bis 2.000 TEU zeichnet sichin den Jahren 2009 und 2010 trotzVerschiebungen und umfangreicherVerschrottungen zunächst noch einerkennbarer Zulauf neuer Einheiten ab.Allerdings versiegen die Ablieferungendann zügig und beginnend mit demJahr 2011 dürfte sich die Flottenkapa -Entwicklung der inaktiven Kapazitäten nach Szenarien: Vollcontainerschiffe von 2.000 bis 3.000 TEU (Abweichungen von der Prognose)0,60,40,20,0-0,2Mio. TEU-0,4-0,6-0,8-1,0-1,210 / 08 10 / 09 10 / 10 10 / 11 10 / 12 10 / 13 10 / 14 10 / 15Optimistisches Szenario(Abweichungen von derPrognose)Basis Szenario(Prognose)Pessimistisches Szenario(Abweichungen von derPrognose)Quelle: Institut für Seeverkehrswirtschaft und Logistik, ISL Marktstudie, Juli 200948 __ Der Schifffahrtsmarkt