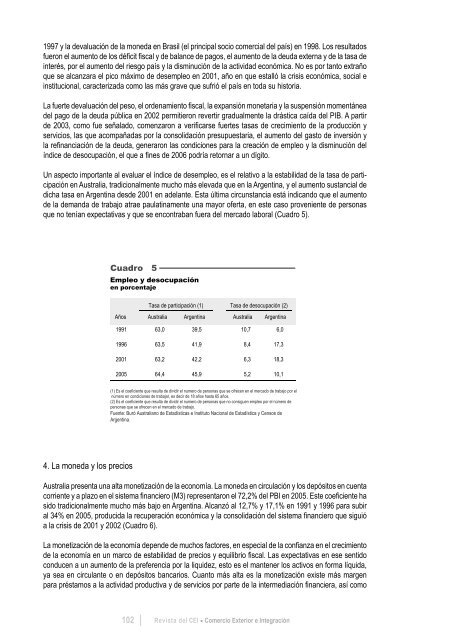

Artículospagos <strong>de</strong> la Administración Central, que culminó con la crisis <strong>de</strong> la <strong>de</strong>uda <strong>de</strong> fines <strong>de</strong> 2001.A raíz <strong>de</strong> la modificación <strong>de</strong> la política económica y el fuerte ajuste fiscal a que se hizo mención en el acápiteinmediato anterior, el déficit presupuestario se redujo drásticamente a apenas 618 millones <strong>de</strong> dólares en2002, alcanzándose un superávit <strong>de</strong> más <strong><strong>de</strong>l</strong> 3% <strong><strong>de</strong>l</strong> PIB <strong>de</strong>s<strong>de</strong> 2003 en a<strong><strong>de</strong>l</strong>ante. El superávit obtenidopermitió comenzar a hacer frente a los servicios <strong>de</strong> la <strong>de</strong>uda y aumentar el componente <strong>de</strong> inversión <strong><strong>de</strong>l</strong>presupuesto público.Cuadro 4Australia. Ejercicio Presupuestario Fe<strong>de</strong>ralen miles <strong>de</strong> millones <strong>de</strong> dólaresAustraliaAños Ingresos Gastos SaldoArgentinaIngresos Gastos Saldo2000 101.715 96.020 5.6952001 84.285 83.508 7772002 96.441 98.503 -2.0622003 122.574 121.645 9292004 132.767 130.606 2.1612005 161.165 158.797 2.36843.189 49.238 -6.04937.176 47.905 -10.72914.403 15.021 -61819.244 18.935 30924.363 21.425 2.93829.311 25.992 3.319Fuente: Banco <strong>de</strong> reserva <strong>de</strong> Australia y Secretaría <strong>de</strong> Presupuesto Público. Ministerio <strong>de</strong> Economía y Producción<strong>de</strong> Argentina.3. El empleoLa tasa <strong>de</strong> <strong>de</strong>socupación en Australia fue <strong><strong>de</strong>l</strong> 5,2% a fines <strong>de</strong> 2005. En Argentina, incluyendo como empleadosa los beneficiarios <strong>de</strong> planes sociales <strong><strong>de</strong>l</strong> gobierno, se situó en el 10,1%. Sin esa inclusión, el índice alcanzóal 12,7% <strong>de</strong> la fuerza laboral.La <strong>de</strong>socupación en Australia se redujo en forma constante <strong>de</strong>s<strong>de</strong> 1990-91 cuando llegó al 10,9%, es <strong>de</strong>cira una cifra similar a la que ahora presenta la Argentina. La flotación cambiaria, las tasas mo<strong>de</strong>radas <strong>de</strong>interés y <strong>de</strong> aumento <strong>de</strong> precios y los contratos <strong>de</strong> trabajo <strong>de</strong> duración trienal contribuyeron a facilitar elajuste <strong>de</strong> la economía doméstica a las condiciones variables <strong>de</strong> la economía internacional, que atravesó porsucesivas crisis en los últimos quince años. Cabe <strong>de</strong>stacar en particular la <strong>de</strong> Asia en 1997-98, por tratarse<strong><strong>de</strong>l</strong> mercado natural para Australia, en función <strong>de</strong> su cercanía geográfica, dimensión y dinamismo <strong>de</strong> la<strong>de</strong>manda. La inci<strong>de</strong>ncia <strong>de</strong> la recesión asiática no asumió las características <strong>de</strong> gravedad que se temían enun principio, probablemente a raíz <strong>de</strong> la flotación <strong>de</strong> la moneda, <strong>de</strong> la expansión <strong>de</strong> la economía <strong>de</strong> EstadosUnidos que absorbió mayores exportaciones australianas y <strong>de</strong> la cómoda situación fiscal que permitió algobierno fe<strong>de</strong>ral australiano ejecutar políticas anticíclicas <strong>de</strong> expansión <strong><strong>de</strong>l</strong> gasto público hasta que la crisisfue superada. A partir <strong>de</strong> la presente década, el fuerte crecimiento <strong>de</strong> China y <strong>de</strong> otros países <strong>de</strong> Asia alentóla inversión en recursos minerales y energéticos, hecho que se tradujo en el aumento <strong>de</strong> la producción y lasexportaciones. También alentó las exportaciones <strong>de</strong> servicios educativos, las que tradicionalmente se dirigena dicho continente. Las bajas tasas <strong>de</strong> interés, la abundante liqui<strong>de</strong>z y los incentivos a la inversión inmobiliariamantuvieron un fuerte dinamismo en el sector <strong>de</strong> la construcción, contribuyendo, en forma conjunta con los<strong>de</strong>más factores, al aumento <strong>de</strong> la <strong>de</strong>manda <strong>de</strong> consumo e inversión y, por tanto, <strong><strong>de</strong>l</strong> empleo.En Argentina la tasa <strong>de</strong> <strong>de</strong>sempleo, que tradicionalmente no había superado un dígito, aumentó abruptamente<strong><strong>de</strong>l</strong> 6% en 1991 al 12,1% en 1994 y al 18,1% en 2001. La convertibilidad con el dólar estadouni<strong>de</strong>nse a latasa <strong>de</strong> uno a uno, que se adoptó por ley en 1991, funcionó en un período en que la moneda <strong>de</strong> los EstadosUnidos se apreció fuertemente. En consecuencia, restó competitividad a la economía e impidió el ajuste acondiciones cambiantes <strong><strong>de</strong>l</strong> escenario internacional, como fueron las crisis <strong>de</strong> México en 1995, <strong>de</strong> Asia en<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración101

1997 y la <strong>de</strong>valuación <strong>de</strong> la moneda en Brasil (el principal socio comercial <strong><strong>de</strong>l</strong> país) en 1998. Los resultadosfueron el aumento <strong>de</strong> los déficit fiscal y <strong>de</strong> balance <strong>de</strong> pagos, el aumento <strong>de</strong> la <strong>de</strong>uda externa y <strong>de</strong> la tasa <strong>de</strong>interés, por el aumento <strong><strong>de</strong>l</strong> riesgo país y la disminución <strong>de</strong> la actividad económica. No es por tanto extrañoque se alcanzara el pico máximo <strong>de</strong> <strong>de</strong>sempleo en 2001, año en que estalló la crisis económica, social einstitucional, caracterizada como las más grave que sufrió el país en toda su historia.La fuerte <strong>de</strong>valuación <strong><strong>de</strong>l</strong> peso, el or<strong>de</strong>namiento fiscal, la expansión monetaria y la suspensión momentánea<strong><strong>de</strong>l</strong> pago <strong>de</strong> la <strong>de</strong>uda pública en 2002 permitieron revertir gradualmente la drástica caída <strong><strong>de</strong>l</strong> PIB. A partir<strong>de</strong> 2003, como fue señalado, comenzaron a verificarse fuertes tasas <strong>de</strong> crecimiento <strong>de</strong> la producción yservicios, las que acompañadas por la consolidación presupuestaria, el aumento <strong><strong>de</strong>l</strong> gasto <strong>de</strong> inversión yla refinanciación <strong>de</strong> la <strong>de</strong>uda, generaron las condiciones para la creación <strong>de</strong> empleo y la disminución <strong><strong>de</strong>l</strong>índice <strong>de</strong> <strong>de</strong>socupación, el que a fines <strong>de</strong> 2006 podría retornar a un dígito.Un aspecto importante al evaluar el índice <strong>de</strong> <strong>de</strong>sempleo, es el relativo a la estabilidad <strong>de</strong> la tasa <strong>de</strong> participaciónen Australia, tradicionalmente mucho más elevada que en la Argentina, y el aumento sustancial <strong>de</strong>dicha tasa en Argentina <strong>de</strong>s<strong>de</strong> 2001 en a<strong><strong>de</strong>l</strong>ante. Esta última circunstancia está indicando que el aumento<strong>de</strong> la <strong>de</strong>manda <strong>de</strong> trabajo atrae paulatinamente una mayor oferta, en este caso proveniente <strong>de</strong> personasque no tenían expectativas y que se encontraban fuera <strong><strong>de</strong>l</strong> mercado laboral (Cuadro 5).Cuadro 5Empleo y <strong>de</strong>socupaciónen porcentajeTasa <strong>de</strong> participación (1) Tasa <strong>de</strong> <strong>de</strong>socupación (2)Años Australia Argentina Australia Argentina1991 63,0 39,5 10,7 6,01996 63,5 41,9 8,4 17,32001 63,2 42,2 6,3 18,32005 64,4 45,9 5,2 10,1(1) Es el coeficiente que resulta <strong>de</strong> dividir el numero <strong>de</strong> personas que se ofrecen en el mercado <strong>de</strong> trabajo por elnúmero en condiciones <strong>de</strong> trabajar, es <strong>de</strong>cir <strong>de</strong> 18 años hasta 65 años.(2) Es el coeficiente que resulta <strong>de</strong> dividir el numero <strong>de</strong> personas que no consiguen empleo por el número <strong>de</strong>personas que se ofrecen en el mercado <strong>de</strong> trabajo.Fuente: Buró Australiano <strong>de</strong> Estadísticas e Instituto Nacional <strong>de</strong> Estadística y Censos <strong>de</strong>Argentina.4. La moneda y los preciosAustralia presenta una alta monetización <strong>de</strong> la economía. La moneda en circulación y los <strong>de</strong>pósitos en cuentacorriente y a plazo en el sistema financiero (M3) representaron el 72,2% <strong><strong>de</strong>l</strong> PBI en 2005. Este coeficiente hasido tradicionalmente mucho más bajo en Argentina. Alcanzó al 12,7% y 17,1% en 1991 y 1996 para subiral 34% en 2005, producida la recuperación económica y la consolidación <strong><strong>de</strong>l</strong> sistema financiero que siguióa la crisis <strong>de</strong> 2001 y 2002 (Cuadro 6).La monetización <strong>de</strong> la economía <strong>de</strong>pen<strong>de</strong> <strong>de</strong> muchos factores, en especial <strong>de</strong> la confianza en el crecimiento<strong>de</strong> la economía en un marco <strong>de</strong> estabilidad <strong>de</strong> precios y equilibrio fiscal. Las expectativas en ese sentidoconducen a un aumento <strong>de</strong> la preferencia por la liqui<strong>de</strong>z, esto es el mantener los activos en forma líquida,ya sea en circulante o en <strong>de</strong>pósitos bancarios. Cuanto más alta es la monetización existe más margenpara préstamos a la actividad productiva y <strong>de</strong> servicios por parte <strong>de</strong> la intermediación financiera, así como102 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Comercio Exterior e Integración

- Page 1 and 2:

Revista del CEIComercio Exterior e

- Page 3:

SUMARIOCOYUNTURA COMERCIALEstructur

- Page 7 and 8:

PresentaciónLa sección de coyuntu

- Page 13 and 14:

G r á f i c o 3Diversificación de

- Page 15 and 16:

Las exportaciones de productos prim

- Page 17 and 18:

Relacionado con la evolución que v

- Page 19 and 20:

Vinculado al fuerte crecimiento que

- Page 21 and 22:

Este efecto fue revertido principal

- Page 23 and 24:

Aun así, merecen destacarse al men

- Page 25 and 26:

Cuadro A 1Evolución del saldo de b

- Page 28 and 29:

Cuadro A 4Exportaciones e índice d

- Page 30 and 31:

Cuadro A 6Saldo de balanza comercia

- Page 32 and 33:

las exportaciones en concepto de vi

- Page 34 and 35:

G r á f i c o 3Valor y cambio abso

- Page 36 and 37:

como lo son Egipto, Nigeria, Venezu

- Page 38 and 39:

G r á f i c o 2Crecimiento de las

- Page 40 and 41:

El total exportado también se encu

- Page 42 and 43:

Del Cuadro 1 se desprende una asoci

- Page 44 and 45:

En el primer semestre del año, el

- Page 46 and 47:

Vehículos de navegación aérea, m

- Page 48 and 49:

Unidos. En todos los casos menciona

- Page 50 and 51:

BibliografíaCastagnino, T. (2006).

- Page 52 and 53:

Cuadro A 2G R Á F I C O 1:Exportac

- Page 54 and 55:

Cuadro A 4Exportaciones e índice d

- Page 56 and 57:

Cuadro A 6Saldo de balanza comercia

- Page 58 and 59:

las exportaciones en concepto de vi

- Page 60 and 61:

G r á f i c o 3Valor y cambio abso

- Page 62 and 63:

Se mantiene eldinamismo del BloqueH

- Page 64 and 65:

vez como miembro pleno, en junio tu

- Page 66 and 67:

en el primer semestre del año.Las

- Page 68 and 69:

septiembre del año pasado un baja

- Page 70 and 71:

considera que al cierre del año la

- Page 72 and 73: dólares norteamericanos, asciende

- Page 74 and 75: Ambición y equilibrioen la Ronda D

- Page 76 and 77: 3. Resultados mínimos de las conce

- Page 78 and 79: La aplicación de la propuesta menc

- Page 80 and 81: 4. La ambición y el equilibrio nec

- Page 82 and 83: El ingreso deVenezuela al Mercosur:

- Page 84 and 85: A 2006 la estructura arancelaria vi

- Page 86 and 87: En principio la Argentina participa

- Page 88 and 89: hubieron otros donde la participaci

- Page 90 and 91: se puede establecer, según datos d

- Page 92 and 93: La otra metodología que se utiliza

- Page 94 and 95: Asimismo, reconoce que la prestaci

- Page 96 and 97: problema debido a que en el Anexo D

- Page 98 and 99: Según lo observado en los procesos

- Page 100 and 101: Trade Facilitation:Definitions, WTO

- Page 102 and 103: se puede establecer, según datos d

- Page 104 and 105: La otra metodología que se utiliza

- Page 106 and 107: Asimismo, reconoce que la prestaci

- Page 108 and 109: problema debido a que en el Anexo D

- Page 110 and 111: Según lo observado en los procesos

- Page 112 and 113: Australia - Argentina:convergencias

- Page 114 and 115: Artículosde 2002 en adelante, por

- Page 116 and 117: Artículosaustraliano), para la rat

- Page 118 and 119: Artículosimportantes inversiones y

- Page 120 and 121: Artículossociales de carácter mod

- Page 124 and 125: Artículosmayor libertad de acción

- Page 126 and 127: ArtículosLa disminución del peso

- Page 128 and 129: Artículospor 6.490 millones de dó

- Page 130 and 131: ArtículosLos datos anteriores evid

- Page 132 and 133: ArtículosAustralia a Canberra en 1

- Page 134 and 135: Artículossentaron el 25,0% del tot

- Page 136 and 137: ArtículosBibliografíaAustralian B

- Page 138 and 139: El análisis cuantitativo de lapol

- Page 140 and 141: ArtículosSimulacionesLa metodolog

- Page 142 and 143: Artículoscomo así también insumo

- Page 144 and 145: Artículosdiante la matriz inversa

- Page 146 and 147: ArtículosLas estimaciones realizad

- Page 148 and 149: SummaryAustralia - Argentina:Conver

- Page 150 and 151: evealed by growing political and cu

- Page 152 and 153: Governor-General proposing the pers

- Page 154 and 155: enabled a symmetrical growth in the

- Page 156 and 157: 3. Recent EvolutionThe information,

- Page 158 and 159: science and technology. The last es

- Page 160 and 161: Table 5Employment and Unemploymentp

- Page 162 and 163: Table 7High Human Development Index

- Page 164 and 165: It can be stated that Australia has

- Page 166 and 167: 3. Balance of Payments and Foreign

- Page 168 and 169: end of 2006. For the very first tim

- Page 170 and 171: Budget surplus has a counter-cyclic

- Page 172 and 173:

plantations, food industries, cold

- Page 174 and 175:

The One Thousand Faces ofAgricultur

- Page 176 and 177:

A fines de la década de los 50, cu

- Page 178 and 179:

estratégicos que efectúan los pa

- Page 180 and 181:

subsidios (es más, sólo el 5 por

- Page 182 and 183:

de exportar aeronaves y de no afron

- Page 184 and 185:

deberíamos suponer que habría una

- Page 186 and 187:

tienen jerarquía de tratado intern

- Page 188 and 189:

Con el establecimiento de la OMC se

- Page 190 and 191:

3. Para completar el tercer aspecto

- Page 192 and 193:

5 Anexo

- Page 194 and 195:

AnexoPIB a precios y tipos de cambi

- Page 196 and 197:

AnexoSaldo de la Cuenta Corrienteen

- Page 198 and 199:

AnexoTasas de Desempleopromedio anu

- Page 200 and 201:

AnexoTasas de inflación (Precios M