2414-6243 - - - 3323-2289 Porto Alegre Darci J. Gambin ... - Gerdau

2414-6243 - - - 3323-2289 Porto Alegre Darci J. Gambin ... - Gerdau

2414-6243 - - - 3323-2289 Porto Alegre Darci J. Gambin ... - Gerdau

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Visão Geral do Ramo de Negócios<br />

Desde os anos 1940, o aço tem sido de importância vital para a economia brasileira. Como resultado da<br />

interrupção do fornecimento deste produto durante a II Guerra Mundial, o governo começou a desenvolver a indústria<br />

nacional através da formação da Companhia Siderúrg ica Nacional (CSN), produtora de aços planos, e da Companhia<br />

Vale do Rio Doce, uma mineradora. Durante quase 50 anos, o Estado controlou as siderúrgicas nacionais de planos<br />

através de um monopólio: a Siderbrás. Por outro lado, o governo teve menor envolvimento no setor de aços não<br />

planos, que tradicionalmente era formado por produtores privados menores. Com a crise brasileira dos anos 1980, o<br />

acesso do governo ao capital externo tornou-se severamente reduzido e os investimentos do Estado no setor do aço<br />

também diminuíram.<br />

Em 1990, a indústria siderúrgica foi selecionada pelo governo brasileiro para fins de privatização, e, a partir<br />

de 1991, os maiores produtores de aço, que sempre atuaram como empresas semi-autônomas sob o controle da<br />

Siderbrás, foram individualmente privatizados. Hoje a indústria nacional é formada por 12 empresas.<br />

Diferentemente da <strong>Gerdau</strong>, a Açominas era uma empresa estatal quando iniciou sua operação na usina<br />

Presidente Arthur Bernardes, em 1986. Em setembro de 1993, a empresa passou para as mãos da iniciativa privada,<br />

após ser disputada por grandes grupos econômicos no mais concorrido leilão da siderurgia brasileira. A <strong>Gerdau</strong><br />

entrou na empresa através da aquisição de 6,1% do seu capital e, atualmente, possui 78,9% da Açominas.<br />

Nos Estados Unidos, as empresas siderúrgicas são bem mais antigas do que as brasileiras. Dentre as maiores<br />

produtoras norte-americanas, três merecem destaque: a United States Steel (USX), a Nucor Steel e a <strong>Gerdau</strong><br />

AmeriSteel. Atualmente, essas são as três maiores produtoras de aço na região.<br />

A USX, fundada em 1901 como o maior empreendimento lançado até então, produziu, em 2001, 2,8 milhões<br />

de toneladas de aço. Ao longo dos anos, a USX respondeu a uma série de mudanças econômicas e novas<br />

oportunidades de mercado através da diversificação de seus negócios e de reestruturações periódicas. Hoje, com 102<br />

anos de existência, continua sendo a maior usina integrada dos Estados Unidos. A Nucor, por sua vez, começou suas<br />

operações como uma indústria automotiva e, através de uma série de transformações, em 1968 a administração<br />

resolveu construir sua primeira usina siderúrgica. Hoje, a Nucor opera 9 usinas nos Estados Unidos, com produção<br />

anual de 11,2 milhões de toneladas de aço.<br />

A indústria de aço norte-americana é altamente cíclica e competitiva. Ela é influenciada pela capacidade de<br />

produção global, pelos níveis vigentes de importação de aço e tarifas correspondentes, pelas condições econômicas<br />

gerais e pelo fortalecimento do dólar norte-americano. As tendências e os desenvolvimentos observados em outras<br />

indústrias cíclicas – tais como construção, eletrodomésticos, transporte, maquinário e equipamentos, embalagens<br />

industriais e para consumidores, que são mercados significativos para os produtos siderúrgicos – também afetam a<br />

indústria siderúrgica. Tendências recentes na indústria siderúrgica, especialmente uma onda de consolidação e a<br />

introdução de tarifas, fortaleceram a posição competitiva dos participantes do mercado norte-americano.<br />

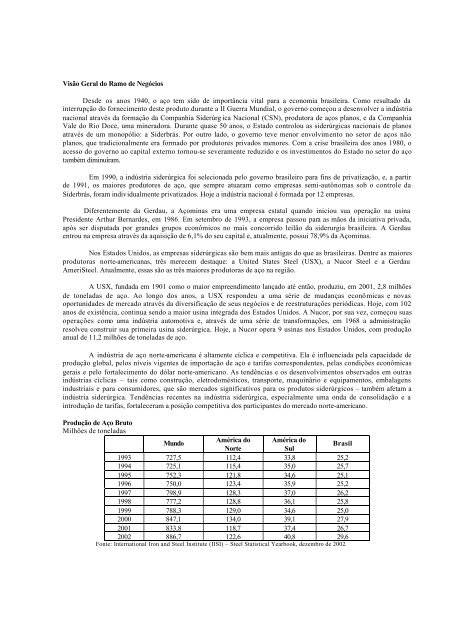

Produção de Aço Bruto<br />

Milhões de toneladas<br />

Mundo<br />

América do América do<br />

Norte<br />

Sul<br />

Brasil<br />

1993 727,5 112,4 33,8 25,2<br />

1994 725,1 115,4 35,0 25,7<br />

1995 752,3 121,8 34,6 25,1<br />

1996 750,0 123,4 35,9 25,2<br />

1997 798,9 128,3 37,0 26,2<br />

1998 777,2 128,8 36,1 25,8<br />

1999 788,3 129,0 34,6 25,0<br />

2000 847,1 134,0 39,1 27,9<br />

2001 833,8 118,7 37,4 26,7<br />

2002 886,7 122,6 40,8 29,6<br />

Fonte: International Iron and Steel Institute (IISI) – Steel Statistical Yearbook, dezembro de 2002.