Prospekt Emisyjny - Yato Club

Prospekt Emisyjny - Yato Club

Prospekt Emisyjny - Yato Club

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Część III – Dokument rejestracyjny<br />

6.2.4. Czynniki wpływające na rynek narzędzi i elektronarzędzi i jego potencjał<br />

Potencjał branży narzędziowej oparty jest na dwóch czynnikach generujących popyt. Pierwszy to wszelkie<br />

inwestycje o charakterze infrastrukturalnym i budowlanym, które napędzają zapotrzebowanie na narzędzia,<br />

elektronarzędzia i osprzęt dla użytkowników profesjonalnych, drugi zaś stanowią wydatki klientów<br />

indywidualnych, wynikające częściowo z konieczności realizacji remontów i modernizacji mieszkań, częściowo<br />

ze zmieniających się trendów dotyczących sposobu spędzania wolnego czasu, co nie pozostaje bez wpływu na<br />

sprzedaż narzędzi stosowanych w obszarze określanym „ogród i dom”.<br />

O potencjale krajowego rynku świadczy poziom wydatków na narzędzia i elektronarzędzia w przeliczeniu na<br />

gospodarstwo domowe. Według danych Głównego Urzędu Statystycznego obecnie liczba gospodarstw<br />

domowych w Polsce wynosi 14,4 mln, a do roku 2013 wzrośnie do 14,7 mln. Poziom wydatków na narzędzia<br />

i elektronarzędzia na statystyczne gospodarstwo domowe w 2010 r. wynosił więc ok. 109 zł rocznie, a do roku<br />

2013 wzrośnie do 128 zł.<br />

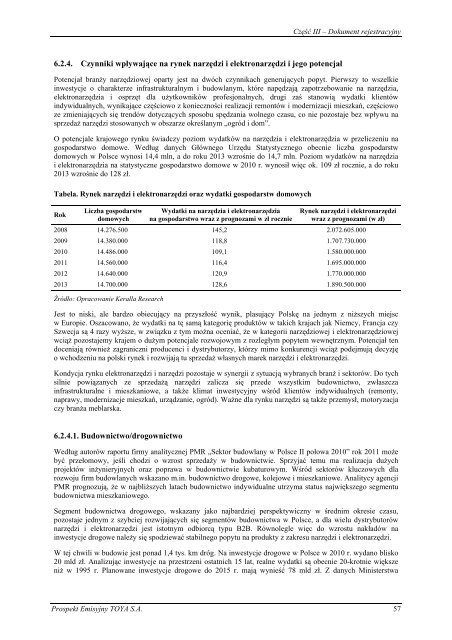

Tabela. Rynek narzędzi i elektronarzędzi oraz wydatki gospodarstw domowych<br />

Rok<br />

Liczba gospodarstw<br />

domowych<br />

Wydatki na narzędzia i elektronarzędzia<br />

na gospodarstwo wraz z prognozami w zł rocznie<br />

Rynek narzędzi i elektronarzędzi<br />

wraz z prognozami (w zł)<br />

2008 14.276.500 145,2 2.072.605.000<br />

2009 14.380.000 118,8 1.707.730.000<br />

2010 14.486.000 109,1 1.580.000.000<br />

2011 14.560.000 116,4 1.695.000.000<br />

2012 14.640.000 120,9 1.770.000.000<br />

2013 14.700.000 128,6 1.890.500.000<br />

Źródło: Opracowanie Keralla Research<br />

Jest to niski, ale bardzo obiecujący na przyszłość wynik, plasujący Polskę na jednym z niższych miejsc<br />

w Europie. Oszacowano, że wydatki na tę samą kategorię produktów w takich krajach jak Niemcy, Francja czy<br />

Szwecja są 4 razy wyższe, w związku z tym można oceniać, że w kategorii narzędziowej i elektronarzędziowej<br />

wciąż pozostajemy krajem o dużym potencjale rozwojowym z rozległym popytem wewnętrznym. Potencjał ten<br />

doceniają również zagraniczni producenci i dystrybutorzy, którzy mimo konkurencji wciąż podejmują decyzję<br />

o wchodzeniu na polski rynek i rozwijają tu sprzedaż własnych marek narzędzi i elektronarzędzi.<br />

Kondycja rynku elektronarzędzi i narzędzi pozostaje w synergii z sytuacją wybranych branż i sektorów. Do tych<br />

silnie powiązanych ze sprzedażą narzędzi zalicza się przede wszystkim budownictwo, zwłaszcza<br />

infrastrukturalne i mieszkaniowe, a także klimat inwestycyjny wśród klientów indywidualnych (remonty,<br />

naprawy, modernizacje mieszkań, urządzanie, ogród). Ważne dla rynku narzędzi są także przemysł, motoryzacja<br />

czy branża meblarska.<br />

6.2.4.1. Budownictwo/drogownictwo<br />

Według autorów raportu firmy analitycznej PMR „Sektor budowlany w Polsce II połowa 2010” rok 2011 może<br />

być przełomowy, jeśli chodzi o wzrost sprzedaży w budownictwie. Sprzyjać temu ma realizacja dużych<br />

projektów inżynieryjnych oraz poprawa w budownictwie kubaturowym. Wśród sektorów kluczowych dla<br />

rozwoju firm budowlanych wskazano m.in. budownictwo drogowe, kolejowe i mieszkaniowe. Analitycy agencji<br />

PMR prognozują, że w najbliższych latach budownictwo indywidualne utrzyma status największego segmentu<br />

budownictwa mieszkaniowego.<br />

Segment budownictwa drogowego, wskazany jako najbardziej perspektywiczny w średnim okresie czasu,<br />

pozostaje jednym z szybciej rozwijających się segmentów budownictwa w Polsce, a dla wielu dystrybutorów<br />

narzędzi i elektronarzędzi jest istotnym odbiorcą typu B2B. Równolegle więc do wzrostu nakładów na<br />

inwestycje drogowe należy się spodziewać stabilnego popytu na produkty z zakresu narzędzi i elektronarzędzi.<br />

W tej chwili w budowie jest ponad 1,4 tys. km dróg. Na inwestycje drogowe w Polsce w 2010 r. wydano blisko<br />

20 mld zł. Analizując inwestycje na przestrzeni ostatnich 15 lat, realne wydatki są obecnie 20-krotnie większe<br />

niż w 1995 r. Planowane inwestycje drogowe do 2015 r. mają wynieść 78 mld zł. Z danych Ministerstwa<br />

<strong>Prospekt</strong> <strong>Emisyjny</strong> TOYA S.A. 57