Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Mit einigen relevanten Kennzahlen soll die Frage nach einer aktuellen Immobilienpreisblase<br />

kurz diskutiert werden. Eine wichtige Kennzahl ist die Wertentwicklung von Immobilien.<br />

Verbreitet existiert die Meinung, dass Immobilien langfristig an Wert gewinnen. Tatsache ist<br />

jedoch, dass die realen Preise in <strong>der</strong> Schweiz, abgesehen von den starken Schwankungen<br />

weitgehend konstant geblieben sind (Credit Suisse, 2005) (Abbildung 2.5).<br />

Die Erschwinglichkeit (Erschwinglichkeit = Eigenheimpreisen / Haushaltseinkommen; je<br />

kleiner <strong>der</strong> Wert, umso besser die Erschwinglichkeit) ist in den letzten Jahren besser<br />

geworden, da die Einkommen stärker angestiegen sind als die Eigenheimpreise (Credit Suisse,<br />

2005). Damit wurde Wohneigentum im Schnitt erschwinglicher. Die „Erschwinglichkeit“ von<br />

Wohneigentum liegt in <strong>der</strong> Schweiz aktuell auf dem tiefsten Stand <strong>der</strong> letzten Jahre. So<br />

betrachtet ist <strong>der</strong> Wohneigentumsmarkt heute fair bewertet.<br />

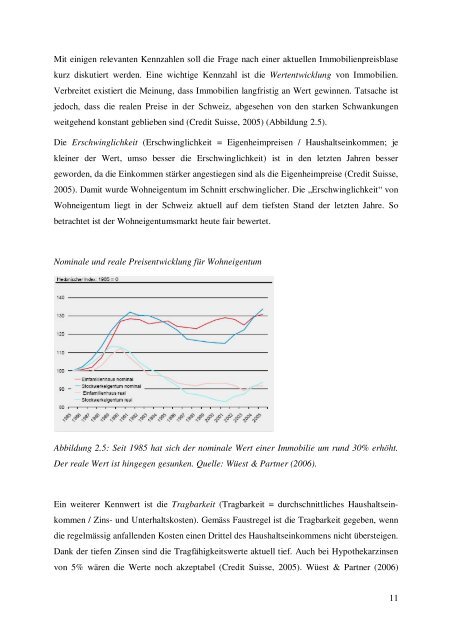

Nominale <strong>und</strong> reale Preisentwicklung für Wohneigentum<br />

Abbildung 2.5: Seit 1985 hat sich <strong>der</strong> nominale Wert einer Immobilie um r<strong>und</strong> 30% erhöht.<br />

Der reale Wert ist hingegen gesunken. Quelle: Wüest & Partner (20<strong>06</strong>).<br />

Ein weiterer Kennwert ist die Tragbarkeit (Tragbarkeit = durchschnittliches Haushaltseinkommen<br />

/ Zins- <strong>und</strong> Unterhaltskosten). Gemäss Faustregel ist die Tragbarkeit gegeben, wenn<br />

die regelmässig anfallenden Kosten einen Drittel des Haushaltseinkommens nicht übersteigen.<br />

Dank <strong>der</strong> tiefen Zinsen sind die Tragfähigkeitswerte aktuell tief. Auch bei Hypothekarzinsen<br />

von 5% wären die Werte noch akzeptabel (Credit Suisse, 2005). Wüest & Partner (20<strong>06</strong>)<br />

11