Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Nr. 38/06 Gestaltung und Bewertung der Kriterien und ... - ETH Zürich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

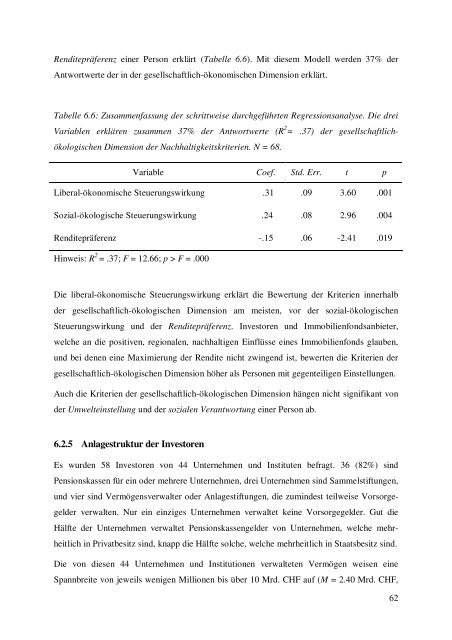

Renditepräferenz einer Person erklärt (Tabelle 6.6). Mit diesem Modell werden 37% <strong>der</strong><br />

Antwortwerte <strong>der</strong> in <strong>der</strong> gesellschaftlich-ökonomischen Dimension erklärt.<br />

Tabelle 6.6: Zusammenfassung <strong>der</strong> schrittweise durchgeführten Regressionsanalyse. Die drei<br />

Variablen erklären zusammen 37% <strong>der</strong> Antwortwerte (R 2 = .37) <strong>der</strong> gesellschaftlichökologischen<br />

Dimension <strong>der</strong> Nachhaltigkeitskriterien. N = 68.<br />

Variable Coef. Std. Err. t p<br />

Liberal-ökonomische Steuerungswirkung .31 .09 3.60 .001<br />

Sozial-ökologische Steuerungswirkung .24 .08 2.96 .004<br />

Renditepräferenz -.15 .<strong>06</strong> -2.41 .019<br />

Hinweis: R 2 = .37; F = 12.66; p > F = .000<br />

Die liberal-ökonomische Steuerungswirkung erklärt die <strong>Bewertung</strong> <strong>der</strong> <strong>Kriterien</strong> innerhalb<br />

<strong>der</strong> gesellschaftlich-ökologischen Dimension am meisten, vor <strong>der</strong> sozial-ökologischen<br />

Steuerungswirkung <strong>und</strong> <strong>der</strong> Renditepräferenz. Investoren <strong>und</strong> Immobilienfondsanbieter,<br />

welche an die positiven, regionalen, nachhaltigen Einflüsse eines Immobilienfonds glauben,<br />

<strong>und</strong> bei denen eine Maximierung <strong>der</strong> Rendite nicht zwingend ist, bewerten die <strong>Kriterien</strong> <strong>der</strong><br />

gesellschaftlich-ökologischen Dimension höher als Personen mit gegenteiligen Einstellungen.<br />

Auch die <strong>Kriterien</strong> <strong>der</strong> gesellschaftlich-ökologischen Dimension hängen nicht signifikant von<br />

<strong>der</strong> Umwelteinstellung <strong>und</strong> <strong>der</strong> sozialen Verantwortung einer Person ab.<br />

6.2.5 Anlagestruktur <strong>der</strong> Investoren<br />

Es wurden 58 Investoren von 44 Unternehmen <strong>und</strong> Instituten befragt. 36 (82%) sind<br />

Pensionskassen für ein o<strong>der</strong> mehrere Unternehmen, drei Unternehmen sind Sammelstiftungen,<br />

<strong>und</strong> vier sind Vermögensverwalter o<strong>der</strong> Anlagestiftungen, die zumindest teilweise Vorsorgegel<strong>der</strong><br />

verwalten. Nur ein einziges Unternehmen verwaltet keine Vorsorgegel<strong>der</strong>. Gut die<br />

Hälfte <strong>der</strong> Unternehmen verwaltet Pensionskassengel<strong>der</strong> von Unternehmen, welche mehrheitlich<br />

in Privatbesitz sind, knapp die Hälfte solche, welche mehrheitlich in Staatsbesitz sind.<br />

Die von diesen 44 Unternehmen <strong>und</strong> Institutionen verwalteten Vermögen weisen eine<br />

Spannbreite von jeweils wenigen Millionen bis über 10 Mrd. CHF auf (M = 2.40 Mrd. CHF,<br />

62