Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

108 PPPp<br />

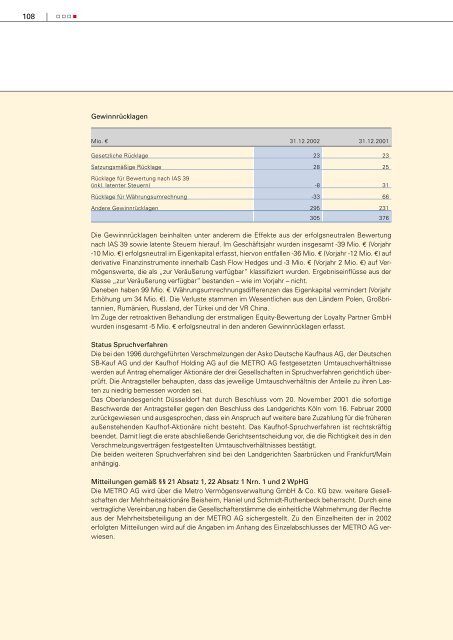

Gewinnrücklagen<br />

Mio. € 31.12.<strong>2002</strong> 31.12.2001<br />

Gesetzliche Rücklage 23 23<br />

Satzungsmäßige Rücklage<br />

Rücklage für Bewertung nach IAS 39<br />

28 25<br />

(inkl. latenter Steuern) -8 31<br />

Rücklage für Währungsumrechnung -33 66<br />

Andere Gewinnrücklagen 295 231<br />

305 376<br />

Die Gewinnrücklagen beinhalten unter anderem die Effekte aus der erfolgsneutralen Bewertung<br />

nach IAS 39 sowie latente Steuern hierauf. Im <strong>Gesch</strong>äftsjahr wurden insgesamt -39 Mio. € (Vorjahr<br />

-10 Mio. €) erfolgsneutral im Eigenkapital erfasst, hiervon entfallen -36 Mio. € (Vorjahr -12 Mio. €) auf<br />

derivative Finanzinstrumente innerhalb Cash Flow Hedges und -3 Mio. € (Vorjahr 2 Mio. €) auf Vermögenswerte,<br />

die als „zur Veräußerung verfügbar“ klassifiziert wurden. Ergebniseinflüsse aus der<br />

Klasse „zur Veräußerung verfügbar“ bestanden – wie im Vorjahr – nicht.<br />

Daneben haben 99 Mio. € Währungsumrechnungsdifferenzen das Eigenkapital vermindert (Vorjahr<br />

Erhöhung um 34 Mio. €). Die Verluste stammen im Wesentlichen aus den Ländern Polen, Großbritannien,<br />

Rumänien, Russland, der Türkei und der VR China.<br />

Im Zuge der retroaktiven Behandlung der erstmaligen Equity-Bewertung der Loyalty Partner GmbH<br />

wurden insgesamt -5 Mio. € erfolgsneutral in den anderen Gewinnrücklagen erfasst.<br />

Status Spruchverfahren<br />

Die bei den 1996 durchgeführten Verschmelzungen der Asko Deutsche Kaufhaus AG, der Deutschen<br />

SB-Kauf AG und der Kaufhof Holding AG auf die <strong>METRO</strong> AG festgesetzten Umtauschverhältnisse<br />

werden auf Antrag ehemaliger Aktionäre der drei Gesellschaften in Spruchverfahren gerichtlich überprüft.<br />

Die Antragsteller behaupten, dass das jeweilige Umtauschverhältnis der Anteile zu ihren Lasten<br />

zu niedrig bemessen worden sei.<br />

Das Oberlandesgericht Düsseldorf hat durch Beschluss vom 20. November 2001 die sofortige<br />

Beschwerde der Antragsteller gegen den Beschluss des Landgerichts Köln vom 16. Februar 2000<br />

zurückgewiesen und ausgesprochen, dass ein Anspruch auf weitere bare Zuzahlung für die früheren<br />

außenstehenden Kaufhof-Aktionäre nicht besteht. Das Kaufhof-Spruchverfahren ist rechtskräftig<br />

beendet. Damit liegt die erste abschließende Gerichtsentscheidung vor, die die Richtigkeit des in den<br />

Verschmelzungsverträgen festgestellten Umtauschverhältnisses bestätigt.<br />

Die beiden weiteren Spruchverfahren sind bei den Landgerichten Saarbrücken und Frankfurt/Main<br />

anhängig.<br />

Mitteilungen gemäß §§ 21 Absatz 1, 22 Absatz 1 Nrn. 1 und 2 WpHG<br />

Die <strong>METRO</strong> AG wird über die Metro Vermögensverwaltung GmbH & Co. KG bzw. weitere Gesellschaften<br />

der Mehrheitsaktionäre Beisheim, Haniel und Schmidt-Ruthenbeck beherrscht. Durch eine<br />

vertragliche Vereinbarung haben die Gesellschafterstämme die einheitliche Wahrnehmung der Rechte<br />

aus der Mehrheitsbeteiligung an der <strong>METRO</strong> AG sichergestellt. Zu den Einzelheiten der in <strong>2002</strong><br />

erfolgten Mitteilungen wird auf die Angaben im Anhang des Einzelabschlusses der <strong>METRO</strong> AG verwiesen.