Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

KONZERNANHANG<br />

Gewinnverwendungsvorschlag<br />

Die Dividendenausschüttung der <strong>METRO</strong> AG richtet sich gemäß § 58 Abs. 2 AktG nach dem im handelsrechtlichen<br />

Jahresabschluss der <strong>METRO</strong> AG ausgewiesenen Bilanzgewinn. Nach dem handelsrechtlichen<br />

Abschluss der <strong>METRO</strong> AG ist ein Bilanzgewinn von 342 Mio. € ausschüttungsfähig. Vorstand<br />

und Aufsichtsrat der <strong>METRO</strong> AG schlagen der Hauptversammlung vor, eine Dividendenausschüttung<br />

in Höhe von 1,020 € je Stammaktie und 1,122 € je Vorzugsaktie, also insgesamt 334 Mio. €,<br />

zu beschließen und den Restbetrag von 8 Mio. € als Gewinnvortrag auf neue Rechnung vorzutragen.<br />

27. Anteile anderer Gesellschafter<br />

Die Anteile anderer Gesellschafter umfassen die Anteile Dritter am Eigenkapital der konsolidierten<br />

Tochterunternehmen. Diese betragen zum Jahresende 105 Mio. € (Vorjahr 72 Mio. €). Nennenswerte<br />

Anteile anderer Gesellschafter bestehen bei der Media-Saturn-Holding GmbH.<br />

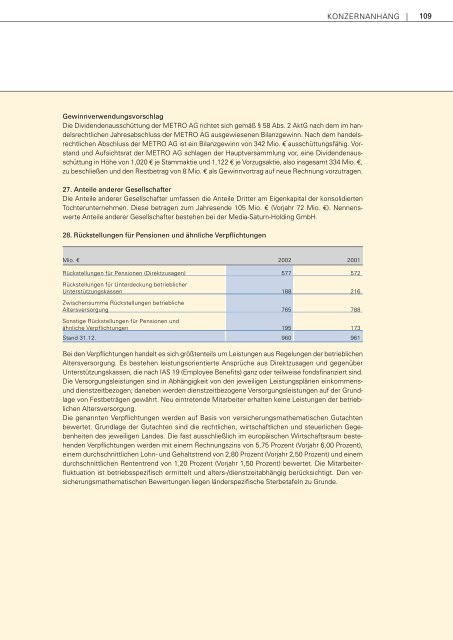

28. Rückstellungen für Pensionen und ähnliche Verpflichtungen<br />

Mio. € <strong>2002</strong> 2001<br />

Rückstellungen für Pensionen (Direktzusagen)<br />

Rückstellungen für Unterdeckung betrieblicher<br />

577 572<br />

Unterstützungskassen<br />

Zwischensumme Rückstellungen betriebliche<br />

188 216<br />

Altersversorgung<br />

Sonstige Rückstellungen für Pensionen und<br />

765 788<br />

ähnliche Verpflichtungen 195 173<br />

Stand 31.12. 960 961<br />

Bei den Verpflichtungen handelt es sich größtenteils um Leistungen aus Regelungen der betrieblichen<br />

Altersversorgung. Es bestehen leistungsorientierte Ansprüche aus Direktzusagen und gegenüber<br />

Unterstützungskassen, die nach IAS 19 (Employee Benefits) ganz oder teilweise fondsfinanziert sind.<br />

Die Versorgungsleistungen sind in Abhängigkeit von den jeweiligen Leistungsplänen einkommensund<br />

dienstzeitbezogen; daneben werden dienstzeitbezogene Versorgungsleistungen auf der Grundlage<br />

von Festbeträgen gewährt. Neu eintretende Mitarbeiter erhalten keine Leistungen der betrieblichen<br />

Altersversorgung.<br />

Die genannten Verpflichtungen werden auf Basis von versicherungsmathematischen Gutachten<br />

bewertet. Grundlage der Gutachten sind die rechtlichen, wirtschaftlichen und steuerlichen Gegebenheiten<br />

des jeweiligen Landes. Die fast ausschließlich im europäischen Wirtschaftsraum bestehenden<br />

Verpflichtungen werden mit einem Rechnungszins von 5,75 Prozent (Vorjahr 6,00 Prozent),<br />

einem durchschnittlichen Lohn- und Gehaltstrend von 2,80 Prozent (Vorjahr 2,50 Prozent) und einem<br />

durchschnittlichen Rententrend von 1,20 Prozent (Vorjahr 1,50 Prozent) bewertet. Die Mitarbeiterfluktuation<br />

ist betriebsspezifisch ermittelt und alters-/dienstzeitabhängig berücksichtigt. Den versicherungsmathematischen<br />

Bewertungen liegen länderspezifische Sterbetafeln zu Grunde.<br />

109