Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Gesch äftsbericht 2002 - METRO Group

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20 pPPP<br />

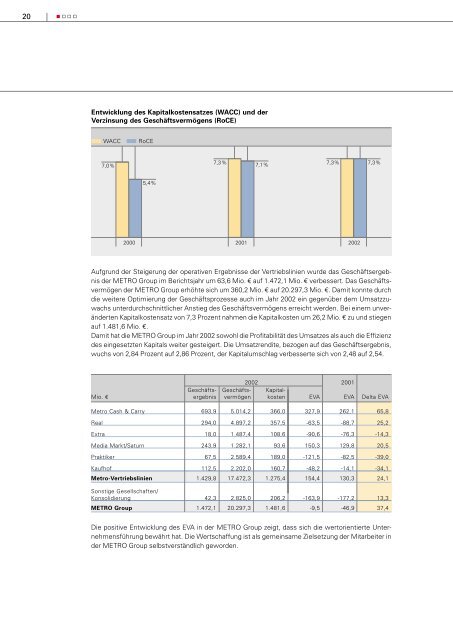

Entwicklung des Kapitalkostensatzes (WACC) und der<br />

Verzinsung des <strong>Gesch</strong>äftsvermögens (RoCE)<br />

■■■ WACC ■■■ RoCE<br />

7,0%<br />

5,4%<br />

7,3%<br />

7,1%<br />

7,3%<br />

7,3%<br />

2000 2001 <strong>2002</strong><br />

Aufgrund der Steigerung der operativen Ergebnisse der Vertriebslinien wurde das <strong>Gesch</strong>äftsergebnis<br />

der <strong>METRO</strong> <strong>Group</strong> im Berichtsjahr um 63,6 Mio. € auf 1.472,1 Mio. € verbessert. Das <strong>Gesch</strong>äftsvermögen<br />

der <strong>METRO</strong> <strong>Group</strong> erhöhte sich um 360,2 Mio. € auf 20.297,3 Mio. €. Damit konnte durch<br />

die weitere Optimierung der <strong>Gesch</strong>äftsprozesse auch im Jahr <strong>2002</strong> ein gegenüber dem Umsatzzuwachs<br />

unterdurchschnittlicher Anstieg des <strong>Gesch</strong>äftsvermögens erreicht werden. Bei einem unveränderten<br />

Kapitalkostensatz von 7,3 Prozent nahmen die Kapitalkosten um 26,2 Mio. € zu und stiegen<br />

auf 1.481,6 Mio. €.<br />

Damit hat die <strong>METRO</strong> <strong>Group</strong> im Jahr <strong>2002</strong> sowohl die Profitabilität des Umsatzes als auch die Effizienz<br />

des eingesetzten Kapitals weiter gesteigert. Die Umsatzrendite, bezogen auf das <strong>Gesch</strong>äftsergebnis,<br />

wuchs von 2,84 Prozent auf 2,86 Prozent, der Kapitalumschlag verbesserte sich von 2,48 auf 2,54.<br />

<strong>2002</strong> 2001<br />

<strong>Gesch</strong>äfts- <strong>Gesch</strong>äfts- Kapital-<br />

Mio. € ergebnis vermögen kosten EVA EVA Delta EVA<br />

Metro Cash & Carry 693,9 5.014,2 366,0 327,9 262,1 65,8<br />

Real 294,0 4.897,2 357,5 -63,5 -88,7 25,2<br />

Extra 18,0 1.487,4 108,6 -90,6 -76,3 -14,3<br />

Media Markt/Saturn 243,9 1.282,1 93,6 150,3 129,8 20,5<br />

Praktiker 67,5 2.589,4 189,0 -121,5 -82,5 -39,0<br />

Kaufhof 112,5 2.202,0 160,7 -48,2 -14,1 -34,1<br />

Metro-Vertriebslinien 1.429,8 17.472,3 1.275,4 154,4 130,3 24,1<br />

Sonstige Gesellschaften/<br />

Konsolidierung 42,3 2.825,0 206,2 -163,9 -177,2 13,3<br />

<strong>METRO</strong> <strong>Group</strong> 1.472,1 20.297,3 1.481,6 -9,5 -46,9 37,4<br />

Die positive Entwicklung des EVA in der <strong>METRO</strong> <strong>Group</strong> zeigt, dass sich die wertorientierte Unternehmensführung<br />

bewährt hat. Die Wertschaffung ist als gemeinsame Zielsetzung der Mitarbeiter in<br />

der <strong>METRO</strong> <strong>Group</strong> selbstverständlich geworden.