73º Sesión extraordinaria del 26 de noviembre ... - Poder Legislativo

73º Sesión extraordinaria del 26 de noviembre ... - Poder Legislativo

73º Sesión extraordinaria del 26 de noviembre ... - Poder Legislativo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

38 CÁMARA DE REPRESENTANTES Martes <strong>26</strong> <strong>de</strong> <strong>noviembre</strong> <strong>de</strong> 2002<br />

<strong>de</strong> recursos públicos tan importante aconsejan<br />

investigar las causas que motivaron estas prácticas.<br />

c. Valoración <strong><strong>de</strong>l</strong> contralor contable y financiero<br />

<strong>de</strong> la Corporación Nacional para el Desarrollo<br />

El Tribunal <strong>de</strong> Cuentas sólo pudo auditar los ejercicios<br />

cerrados <strong>de</strong>s<strong>de</strong> el 31/12/86 al 31/12/89. A partir<br />

<strong>de</strong> esa fecha, el Directorio <strong>de</strong> la Corporación Nacional<br />

para el Desarrollo impidió que el Tribunal <strong>de</strong> Cuentas<br />

continuara auditando, no obstante lo cual le envió los<br />

Balances año a año para su visado.<br />

Curiosamente, esta <strong>de</strong>cisión ocurre en 1990, luego<br />

<strong>de</strong> que el Tribunal <strong>de</strong> Cuentas emitiera un dictamen<br />

negativo sobre el Balance cerrado al 31/12/89. Concretamente<br />

el Tribunal <strong>de</strong> Cuentas dictaminó que el<br />

Balance no representa la situación financiera y patrimonial<br />

<strong><strong>de</strong>l</strong> Organismo, por las siguientes consi<strong>de</strong>raciones:<br />

a) por las observaciones que la propia auditoría<br />

externa presentó;<br />

b) por no haber sido consistente con el ejercicio<br />

anterior, en cuanto a la creación y al mantenimiento<br />

<strong>de</strong> una previsión por <strong>de</strong>svalorización,<br />

que hubiera afectado los resultados negativamente;<br />

y<br />

c) por presentar una pérdida <strong><strong>de</strong>l</strong> ejercicio subvaluada<br />

por un importe <strong><strong>de</strong>l</strong> or<strong>de</strong>n <strong><strong>de</strong>l</strong> 120% <strong>de</strong> la<br />

contabilizada.<br />

Como se pue<strong>de</strong> apreciar, no se trata <strong>de</strong> observaciones<br />

menores, sino que <strong>de</strong>muestran, ya hace una<br />

década, <strong>de</strong>ficiencias en la forma <strong>de</strong> realizar la rendición<br />

<strong>de</strong> cuentas por parte <strong>de</strong> este organismo.<br />

Durante toda la década <strong><strong>de</strong>l</strong> noventa el Tribunal <strong>de</strong><br />

Cuentas reclamó todos los años el <strong>de</strong>recho que le<br />

asistía <strong>de</strong> acuerdo al marco normativo vigente a realizar<br />

la auditoría <strong>de</strong> este organismo, en la medida que<br />

maneja recursos públicos. Sin embargo, una y otra<br />

vez los sucesivos Directorios se negaron a la auditoría<br />

<strong><strong>de</strong>l</strong> Tribunal.<br />

Finalmente, a partir <strong>de</strong> la Memoria y Balance <strong><strong>de</strong>l</strong><br />

año 2000, la Corporación cambió el criterio y admitió<br />

que el Tribunal <strong>de</strong> Cuentas volviera a realizar esta tarea<br />

básica <strong>de</strong> contralor.<br />

Por otra parte, durante toda la gestión <strong>de</strong> la Corporación<br />

Nacional para el Desarrollo sus balances han<br />

sido auditados siempre por auditorías externas privadas,<br />

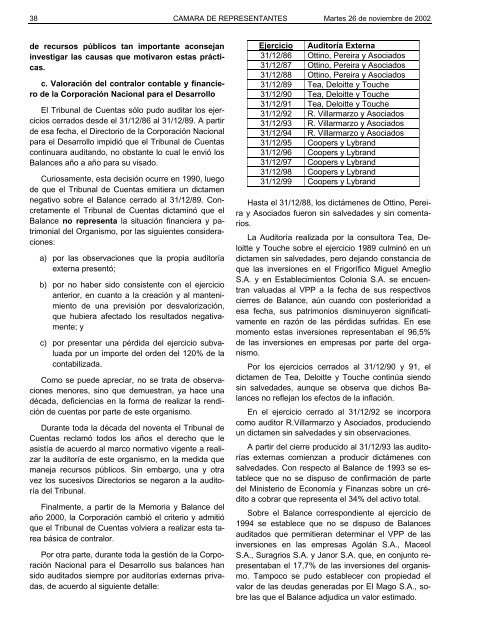

<strong>de</strong> acuerdo al siguiente <strong>de</strong>talle:<br />

Ejercicio Auditoría Externa<br />

31/12/86 Ottino, Pereira y Asociados<br />

31/12/87 Ottino, Pereira y Asociados<br />

31/12/88 Ottino, Pereira y Asociados<br />

31/12/89 Tea, Deloitte y Touche<br />

31/12/90 Tea, Deloitte y Touche<br />

31/12/91 Tea, Deloitte y Touche<br />

31/12/92 R. Villarmarzo y Asociados<br />

31/12/93 R. Villarmarzo y Asociados<br />

31/12/94 R. Villarmarzo y Asociados<br />

31/12/95 Coopers y Lybrand<br />

31/12/96 Coopers y Lybrand<br />

31/12/97 Coopers y Lybrand<br />

31/12/98 Coopers y Lybrand<br />

31/12/99 Coopers y Lybrand<br />

Hasta el 31/12/88, los dictámenes <strong>de</strong> Ottino, Pereira<br />

y Asociados fueron sin salveda<strong>de</strong>s y sin comentarios.<br />

La Auditoría realizada por la consultora Tea, Deloitte<br />

y Touche sobre el ejercicio 1989 culminó en un<br />

dictamen sin salveda<strong>de</strong>s, pero <strong>de</strong>jando constancia <strong>de</strong><br />

que las inversiones en el Frigorífico Miguel Ameglio<br />

S.A. y en Establecimientos Colonia S.A. se encuentran<br />

valuadas al VPP a la fecha <strong>de</strong> sus respectivos<br />

cierres <strong>de</strong> Balance, aún cuando con posterioridad a<br />

esa fecha, sus patrimonios disminuyeron significativamente<br />

en razón <strong>de</strong> las pérdidas sufridas. En ese<br />

momento estas inversiones representaban el 96,5%<br />

<strong>de</strong> las inversiones en empresas por parte <strong><strong>de</strong>l</strong> organismo.<br />

Por los ejercicios cerrados al 31/12/90 y 91, el<br />

dictamen <strong>de</strong> Tea, Deloitte y Touche continúa siendo<br />

sin salveda<strong>de</strong>s, aunque se observa que dichos Balances<br />

no reflejan los efectos <strong>de</strong> la inflación.<br />

En el ejercicio cerrado al 31/12/92 se incorpora<br />

como auditor R.Villarmarzo y Asociados, produciendo<br />

un dictamen sin salveda<strong>de</strong>s y sin observaciones.<br />

A partir <strong><strong>de</strong>l</strong> cierre producido al 31/12/93 las auditorías<br />

externas comienzan a producir dictámenes con<br />

salveda<strong>de</strong>s. Con respecto al Balance <strong>de</strong> 1993 se establece<br />

que no se dispuso <strong>de</strong> confirmación <strong>de</strong> parte<br />

<strong><strong>de</strong>l</strong> Ministerio <strong>de</strong> Economía y Finanzas sobre un crédito<br />

a cobrar que representa el 34% <strong><strong>de</strong>l</strong> activo total.<br />

Sobre el Balance correspondiente al ejercicio <strong>de</strong><br />

1994 se establece que no se dispuso <strong>de</strong> Balances<br />

auditados que permitieran <strong>de</strong>terminar el VPP <strong>de</strong> las<br />

inversiones en las empresas Agolán S.A., Maceol<br />

S.A., Suragrios S.A. y Janor S.A. que, en conjunto representaban<br />

el 17,7% <strong>de</strong> las inversiones <strong><strong>de</strong>l</strong> organismo.<br />

Tampoco se pudo establecer con propiedad el<br />

valor <strong>de</strong> las <strong>de</strong>udas generadas por El Mago S.A., sobre<br />

las que el Balance adjudica un valor estimado.