Pour une pêche durable

Pour une pêche durable

Pour une pêche durable

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Faisabilité des Unités d’Exploitation et de Gestion Concertées (UEGC)<br />

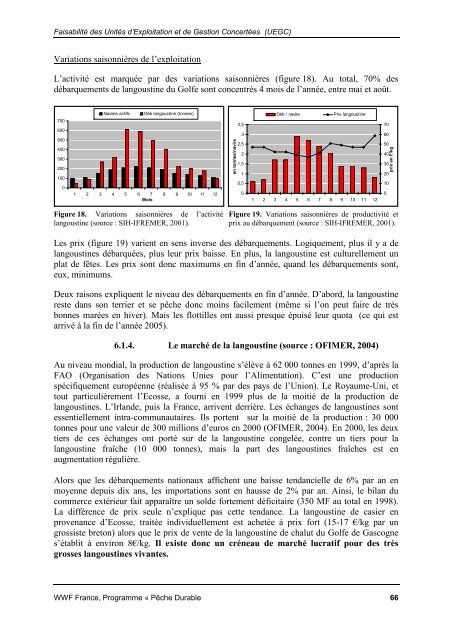

Variations saisonnières de l’exploitation<br />

L’activité est marquée par des variations saisonnières (figure 18). Au total, 70% des<br />

débarquements de langoustine du Golfe sont concentrés 4 mois de l’année, entre mai et août.<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Navires actifs Déb langoustine (tonnes)<br />

1 2 3 4 5 6 7 8 9 10 11 12<br />

Mois<br />

Figure 18. Variations saisonnières de l’activité<br />

langoustine (source : SIH-IFREMER, 2001).<br />

Figure 19. Variations saisonnières de productivité et<br />

prix au débarquement (source : SIH-IFREMER, 2001).<br />

Les prix (figure 19) varient en sens inverse des débarquements. Logiquement, plus il y a de<br />

langoustines débarquées, plus leur prix baisse. En plus, la langoustine est culturellement un<br />

plat de fêtes. Les prix sont donc maximums en fin d’année, quand les débarquements sont,<br />

eux, minimums.<br />

Deux raisons expliquent le niveau des débarquements en fin d’année. D’abord, la langoustine<br />

reste dans son terrier et se <strong>pêche</strong> donc moins facilement (même si l’on peut faire de très<br />

bonnes marées en hiver). Mais les flottilles ont aussi presque épuisé leur quota (ce qui est<br />

arrivé à la fin de l’année 2005).<br />

6.1.4. Le marché de la langoustine (source : OFIMER, 2004)<br />

Au niveau mondial, la production de langoustine s’élève à 62 000 tonnes en 1999, d’après la<br />

FAO (Organisation des Nations Unies pour l’Alimentation). C’est <strong>une</strong> production<br />

spécifiquement européenne (réalisée à 95 % par des pays de l’Union). Le Royaume-Uni, et<br />

tout particulièrement l’Ecosse, a fourni en 1999 plus de la moitié de la production de<br />

langoustines. L’Irlande, puis la France, arrivent derrière. Les échanges de langoustines sont<br />

essentiellement intra-communautaires. Ils portent sur la moitié de la production : 30 000<br />

tonnes pour <strong>une</strong> valeur de 300 millions d’euros en 2000 (OFIMER, 2004). En 2000, les deux<br />

tiers de ces échanges ont porté sur de la langoustine congelée, contre un tiers pour la<br />

langoustine fraîche (10 000 tonnes), mais la part des langoustines fraîches est en<br />

augmentation régulière.<br />

Alors que les débarquements nationaux affichent <strong>une</strong> baisse tendancielle de 6% par an en<br />

moyenne depuis dix ans, les importations sont en hausse de 2% par an. Ainsi, le bilan du<br />

commerce extérieur fait apparaître un solde fortement déficitaire (350 MF au total en 1998).<br />

La différence de prix seule n’explique pas cette tendance. La langoustine de casier en<br />

provenance d’Ecosse, traitée individuellement est achetée à prix fort (15-17 €/kg par un<br />

grossiste breton) alors que le prix de vente de la langoustine de chalut du Golfe de Gascogne<br />

s’établit à environ 8€/kg. Il existe donc un créneau de marché lucratif pour des très<br />

grosses langoustines vivantes.<br />

WWF France, Programme « Pêche Durable 66<br />

en tonnes/navire<br />

3,5<br />

3<br />

2,5<br />

2<br />

1,5<br />

1<br />

0,5<br />

0<br />

Déb / navire Prix langoustine<br />

1 2 3 4 5 6 7 8 9 10 11 12<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

prix en F/kg