Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LE PRECOMPTE PROFESSIONNEL ET LES VERSEMENTS ANTICIPES<br />

D. La prise en compte de la quotité exonérée<br />

Lorsque le barème de base repris au Tableau 7. 2 est appliqué tel quel, l’impôt de base calculé<br />

à partir de ce barème est diminué de 1.492,65 euros sans que cela puisse ramener l’impôt de<br />

base en deçà de zéro.<br />

Lorsque la disposition particulière scindant le revenu imposable en deux composantes est<br />

appliquée (cas des couples à un revenu ou assimilés), l’impôt de base obtenu en additionnant<br />

les résultats de l’application du barème au « Revenu A » et au « Revenu B » est diminué de<br />

2.985,30 euros sans que cela puisse ramener l’impôt de base en deçà de zéro.<br />

E. La situation familiale<br />

Dans une cinquième étape, il est tenu compte de la situation familiale par l’octroi de réductions<br />

d'impôt.<br />

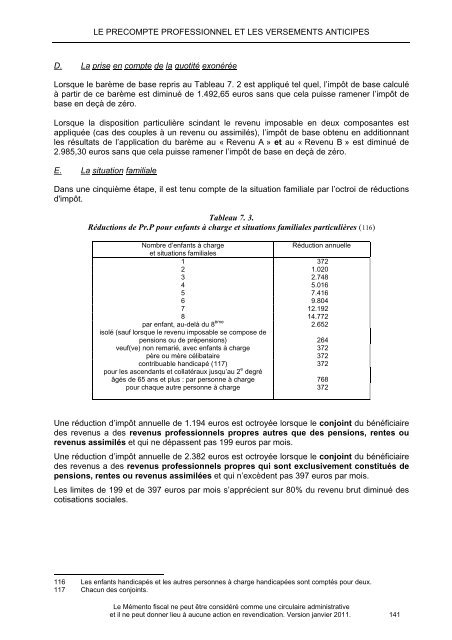

Tableau 7. 3.<br />

Réductions de Pr.P pour enfants à charge et situations familiales particulières (116)<br />

Nombre d’enfants à charge<br />

Réduction annuelle<br />

et situations familiales<br />

1 372<br />

2 1.020<br />

3 2.748<br />

4 5.016<br />

5 7.416<br />

6 9.804<br />

7 12.192<br />

8 14.772<br />

par enfant, au-delà du 8 ème 2.652<br />

isolé (sauf lorsque le revenu imposable se compose de<br />

pensions ou de prépensions) 264<br />

veuf(ve) non remarié, avec enfants à charge 372<br />

père ou mère célibataire 372<br />

contribuable handicapé (117) 372<br />

pour les ascendants et collatéraux jusqu’au 2 e degré<br />

âgés de 65 ans et plus : par personne à charge 768<br />

pour chaque autre personne à charge 372<br />

Une réduction d’impôt annuelle de 1.194 euros est octroyée lorsque le conjoint du bénéficiaire<br />

des revenus a des revenus professionnels propres autres que des pensions, rentes ou<br />

revenus assimilés et qui ne dépassent pas 199 euros par mois.<br />

Une réduction d’impôt annuelle de 2.382 euros est octroyée lorsque le conjoint du bénéficiaire<br />

des revenus a des revenus professionnels propres qui sont exclusivement constitués de<br />

pensions, rentes ou revenus assimilées et qui n’excèdent pas 397 euros par mois.<br />

Les limites de 199 et de 397 euros par mois s’apprécient sur 80% du revenu brut diminué des<br />

cotisations sociales.<br />

116 Les enfants handicapés et les autres personnes à charge handicapées sont comptés pour deux.<br />

117 Chacun des conjoints.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 141