Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

L'IMPOT DES PERSONNES PHYSIQUES<br />

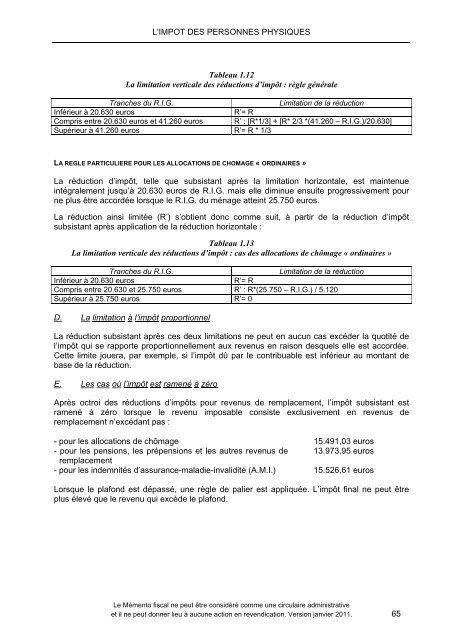

Tableau 1.12<br />

La limitation verticale des réductions d’impôt : règle générale<br />

Tranches du R.I.G.<br />

Limitation de la réduction<br />

Inférieur à 20.630 euros<br />

R’= R<br />

Compris entre 20.630 euros et 41.260 euros R’ : [R*1/3] + [R* 2/3 *(41.260 – R.I.G.)/20.630]<br />

Supérieur à 41.260 euros R’= R * 1/3<br />

LA REGLE PARTICULIERE POUR LES ALLOCATIONS DE CHOMAGE « ORDINAIRES »<br />

La réduction d’impôt, telle que subsistant après la limitation horizontale, est maintenue<br />

intégralement jusqu’à 20.630 euros de R.I.G. mais elle diminue ensuite progressivement pour<br />

ne plus être accordée lorsque le R.I.G. du ménage atteint 25.750 euros.<br />

La réduction ainsi limitée (R’) s’obtient donc comme suit, à partir de la réduction d’impôt<br />

subsistant après application de la réduction horizontale :<br />

Tableau 1.13<br />

La limitation verticale des réductions d’impôt : cas des allocations de chômage « ordinaires »<br />

Tranches du R.I.G.<br />

Limitation de la réduction<br />

Inférieur à 20.630 euros<br />

R’= R<br />

Compris entre 20.630 et 25.750 euros R’ : R*(25.750 – R.I.G.) / 5.120<br />

Supérieur à 25.750 euros R’= 0<br />

D. La limitation à l’impôt proportionnel<br />

La réduction subsistant après ces deux limitations ne peut en aucun cas excéder la quotité de<br />

l’impôt qui se rapporte proportionnellement aux revenus en raison desquels elle est accordée.<br />

Cette limite jouera, par exemple, si l’impôt dû par le contribuable est inférieur au montant de<br />

base de la réduction.<br />

E. Les cas où l’impôt est ramené à zéro<br />

Après octroi des réductions d’impôts pour revenus de remplacement, l’impôt subsistant est<br />

ramené à zéro lorsque le revenu imposable consiste exclusivement en revenus de<br />

remplacement n’excédant pas :<br />

- pour les allocations de chômage<br />

- pour les pensions, les prépensions et les autres revenus de<br />

remplacement<br />

15.491,03 euros<br />

13.973,95 euros<br />

- pour les indemnités d’assurance-maladie-invalidité (A.M.I.) 15.526,61 euros<br />

Lorsque le plafond est dépassé, une règle de palier est appliquée. L’impôt final ne peut être<br />

plus élevé que le revenu qui excède le plafond.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 65