Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LES DROITS DE SUCCESSION<br />

Une obtention entre un <strong>be</strong>au-parent et un enfant d'un autre lit est assimilée avec une obtention<br />

en ligne directe. La même assimilation est valable pour l'obtention entre un enfant d'une<br />

personne qui cohabite avec le de cujus et le de cujus, et pour une obtention entre une personne<br />

qui cohabite avec un parent du de cujus et le de cujus. Dans ce dernier cas d'assimilation, le<br />

légataire remplit la condition de cohabitation avec un parent du de cujus, s'il cohabitait avec ce<br />

parent le jour du décès, conformément aux dispositions, du Livre III, titre Vbis du Code civil, ou<br />

s'il prouve, par tous les moyens à l'exception du serment, qu'au moment du décès, il menait<br />

depuis un an sans interruption un ménage commun avec ce parent.<br />

Une obtention entre des personnes divorcées ou séparées de corps et une obtention entre excohabitants<br />

sont assimilées à une obtention entre conjoints ou cohabitants uniquement s'il y a<br />

des descendants communs. Pour pouvoir bénéficier de l'assimilation, le légataire ex-cohabitant<br />

doit prouver qu'il a cohabité avec le de cujus conformément aux dispositions du Livre III, titre<br />

Vbis du Code civil ou s'il prouve, par tous les moyens à l'exception du serment, qu'au moment<br />

du décès il menait depuis un an sans interruption un ménage commun avec le de cujus.<br />

Une obtention entre des personnes ayant ou ayant eu une relation de parent et d'enfant non<br />

biologique est assimilée à une obtention en ligne directe. Au sens de la présente disposition,<br />

une telle relation est censée exister ou avoir existé lorsque quelqu'un, avant l'âge de 21 ans, a<br />

cohabité pendant trois années consécutives avec une autre personne et a reçu, durant cette<br />

période, principalement de cette personne ou de cette personne et de son conjoint les secours<br />

et les soins que les enfants reçoivent normalement de leurs parents. L'inscription de l'enfant<br />

non biologique dans le registre de la population ou des étrangers, à l'adresse du parent non<br />

biologique constitue une présomption réfutable de cohabitation avec le parent non biologique.<br />

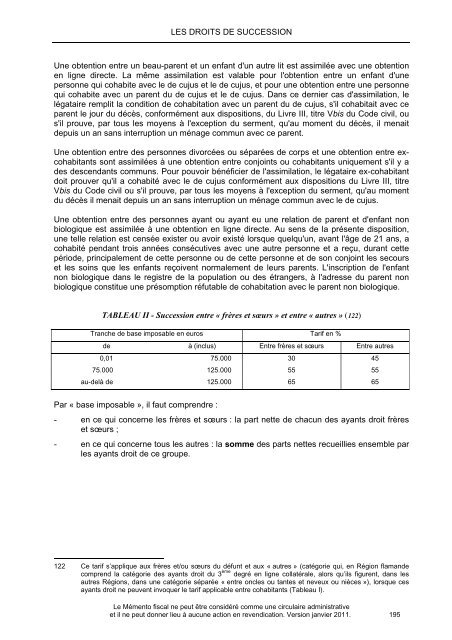

TABLEAU II - Succession entre « frères et sœurs » et entre « autres » (122)<br />

Tranche de base imposable en euros Tarif en %<br />

de à (inclus) Entre frères et sœurs Entre autres<br />

0,01 75.000 30 45<br />

75.000 125.000 55 55<br />

au-delà de 125.000 65 65<br />

Par « base imposable », il faut comprendre :<br />

- en ce qui concerne les frères et sœurs : la part nette de chacun des ayants droit frères<br />

et sœurs ;<br />

- en ce qui concerne tous les autres : la somme des parts nettes recueillies ensemble par<br />

les ayants droit de ce groupe.<br />

122 Ce tarif s’applique aux frères et/ou sœurs du défunt et aux « autres » (catégorie qui, en Région flamande<br />

comprend la catégorie des ayants droit du 3 ème degré en ligne collatérale, alors qu’ils figurent, dans les<br />

autres Régions, dans une catégorie séparée « entre oncles ou tantes et neveux ou nièces »), lorsque ces<br />

ayants droit ne peuvent invoquer le tarif applicable entre cohabitants (Tableau I).<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 195