You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LE PRECOMPTE PROFESSIONNEL ET LES VERSEMENTS ANTICIPES<br />

7.1.5. Dirigeants d’entreprise<br />

Les rémunérations payées ou attribuées aux dirigeants d’entreprise sont soumises au<br />

précompte professionnel. Une distinction est faite selon qu’il s’agit ou non de rémunération<br />

périodique.<br />

A. Rémunérations périodiques<br />

Le calcul du précompte professionnel se fait ici sur base des modalités applicables aux salariés,<br />

sauf pour trois points particuliers.<br />

- Pour permettre à ces contribuables de tenir compte des cotisations sociales<br />

d'indépendants et des cotisations d'assurance maladie « petits risques », il est appliqué<br />

sur le revenu brut une réduction calculée comme mentionné ci-dessous :<br />

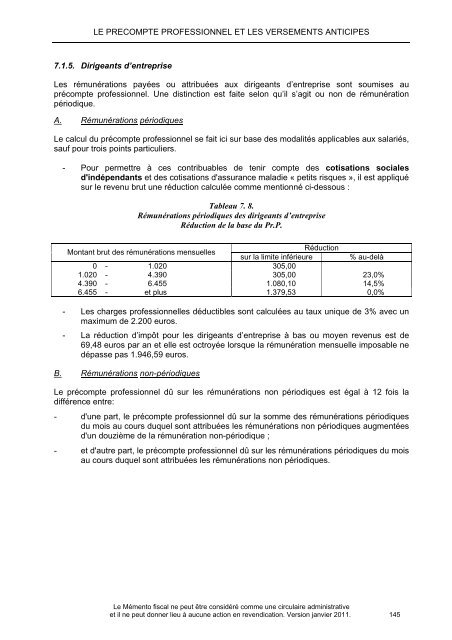

Tableau 7. 8.<br />

Rémunérations périodiques des dirigeants d’entreprise<br />

Réduction de la base du Pr.P.<br />

Montant brut des rémunérations mensuelles<br />

Réduction<br />

sur la limite inférieure % au-delà<br />

0 - 1.020 305,00<br />

1.020 - 4.390 305,00 23,0%<br />

4.390 - 6.455 1.080,10 14,5%<br />

6.455 - et plus 1.379,53 0,0%<br />

- Les charges professionnelles déductibles sont calculées au taux unique de 3% avec un<br />

maximum de 2.200 euros.<br />

- La réduction d’impôt pour les dirigeants d’entreprise à bas ou moyen revenus est de<br />

69,48 euros par an et elle est octroyée lorsque la rémunération mensuelle imposable ne<br />

dépasse pas 1.946,59 euros.<br />

B. Rémunérations non-périodiques<br />

Le précompte professionnel dû sur les rémunérations non périodiques est égal à 12 fois la<br />

différence entre:<br />

- d'une part, le précompte professionnel dû sur la somme des rémunérations périodiques<br />

du mois au cours duquel sont attribuées les rémunérations non périodiques augmentées<br />

d'un douzième de la rémunération non-périodique ;<br />

- et d'autre part, le précompte professionnel dû sur les rémunérations périodiques du mois<br />

au cours duquel sont attribuées les rémunérations non périodiques.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 145