You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LES DROITS D’ENREGISTREMENT, D’HYPOTHEQUE ET DE GREFFE<br />

- cohabitant légal : la personne qui, au moment de la donation, était domiciliée avec le donateur<br />

et était avec lui dans une relation de cohabitation légale conformément aux dispositions du<br />

Livre III, titre Vbis, du Code civil, ainsi que la personne qui, au moment de la donation, était<br />

domiciliée ou avait sa résidence habituelle avec le donateur, au sens de l’article 4 du Code de<br />

droit international privé, et était avec lui dans une relation de vie commune conformément au<br />

Chapitre IV du même Code.<br />

Pour certaines donations de biens meubles, il est perçu sous certaines conditions sur<br />

l’émolument brut de chacun des donataires, le droit proportionnel suivant (art. 131bis du Code<br />

applicable en Région wallonne) :<br />

- 3% pour les donations en ligne directe, entre époux et entre cohabitants légaux ;<br />

- 5% pour les donations entre frères et sœurs, entre oncles ou tantes et neveux ou<br />

nièces ;<br />

- 7% pour les donations à d’autres personnes.<br />

En ce qui concerne les donations d’instruments financiers (par exemple, actions, obligations,<br />

etc.) et de certains autres titres de société, il existe des conditions supplémentaires (art. 131bis,<br />

§2, du Code). Par ailleurs, dans certains cas, les droits précités peuvent également s’appliquer<br />

aux donations sous conditions suspensives qui se réalisent par suite du décès du donateur (par<br />

exemple, certaines donations du droit d’usufruit, de droits temporaires ou de droits viagers), voir<br />

art. 131bis, §3.<br />

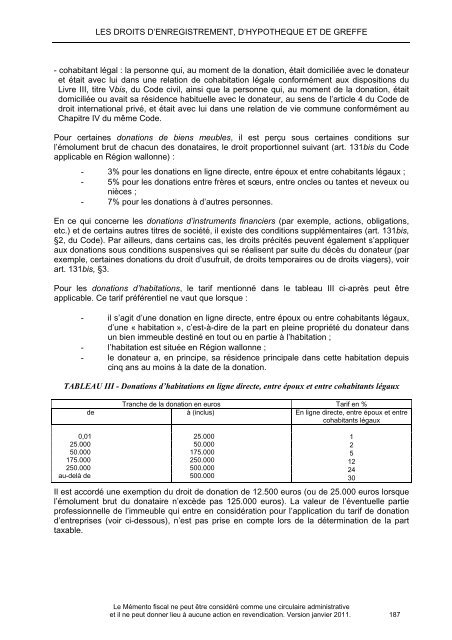

Pour les donations d’habitations, le tarif mentionné dans le tableau III ci-après peut être<br />

applicable. Ce tarif préférentiel ne vaut que lorsque :<br />

- il s’agit d’une donation en ligne directe, entre époux ou entre cohabitants légaux,<br />

d’une « habitation », c’est-à-dire de la part en pleine propriété du donateur dans<br />

un bien immeuble destiné en tout ou en partie à l’habitation ;<br />

- l’habitation est située en Région wallonne ;<br />

- le donateur a, en principe, sa résidence principale dans cette habitation depuis<br />

cinq ans au moins à la date de la donation.<br />

TABLEAU III - Donations d’habitations en ligne directe, entre époux et entre cohabitants légaux<br />

Tranche de la donation en euros Tarif en %<br />

de à (inclus) En ligne directe, entre époux et entre<br />

cohabitants légaux<br />

0,01<br />

25.000<br />

50.000<br />

175.000<br />

250.000<br />

au-delà de<br />

25.000<br />

1<br />

50.000<br />

2<br />

175.000<br />

5<br />

250.000<br />

12<br />

500.000<br />

24<br />

500.000 30<br />

Il est accordé une exemption du droit de donation de 12.500 euros (ou de 25.000 euros lorsque<br />

l’émolument brut du donataire n’excède pas 125.000 euros). La valeur de l’éventuelle partie<br />

professionnelle de l’immeuble qui entre en considération pour l’application du tarif de donation<br />

d’entreprises (voir ci-dessous), n’est pas prise en compte lors de la détermination de la part<br />

taxable.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 187