Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

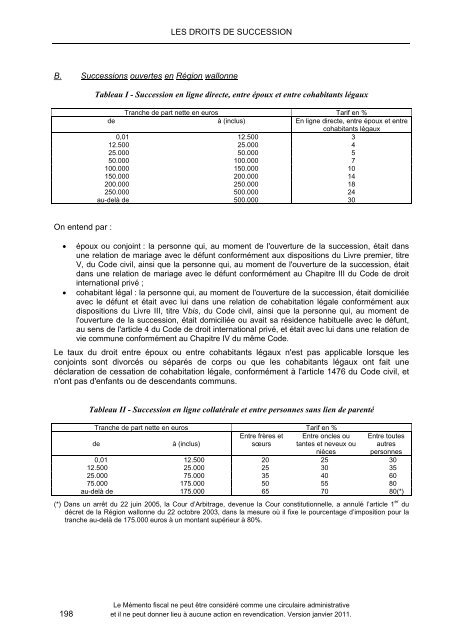

LES DROITS DE SUCCESSION<br />

B. Successions ouvertes en Région wallonne<br />

Tableau I - Succession en ligne directe, entre époux et entre cohabitants légaux<br />

Tranche de part nette en euros Tarif en %<br />

de à (inclus) En ligne directe, entre époux et entre<br />

cohabitants légaux<br />

0,01 12.500 3<br />

12.500 25.000 4<br />

25.000 50.000 5<br />

50.000 100.000 7<br />

100.000 150.000 10<br />

150.000 200.000 14<br />

200.000 250.000 18<br />

250.000 500.000 24<br />

au-delà de 500.000 30<br />

On entend par :<br />

• époux ou conjoint : la personne qui, au moment de l'ouverture de la succession, était dans<br />

une relation de mariage avec le défunt conformément aux dispositions du Livre premier, titre<br />

V, du Code civil, ainsi que la personne qui, au moment de l'ouverture de la succession, était<br />

dans une relation de mariage avec le défunt conformément au Chapitre III du Code de droit<br />

international privé ;<br />

• cohabitant légal : la personne qui, au moment de l'ouverture de la succession, était domiciliée<br />

avec le défunt et était avec lui dans une relation de cohabitation légale conformément aux<br />

dispositions du Livre III, titre Vbis, du Code civil, ainsi que la personne qui, au moment de<br />

l'ouverture de la succession, était domiciliée ou avait sa résidence habituelle avec le défunt,<br />

au sens de l'article 4 du Code de droit international privé, et était avec lui dans une relation de<br />

vie commune conformément au Chapitre IV du même Code.<br />

Le taux du droit entre époux ou entre cohabitants légaux n'est pas applicable lorsque les<br />

conjoints sont divorcés ou séparés de corps ou que les cohabitants légaux ont fait une<br />

déclaration de cessation de cohabitation légale, conformément à l'article 1476 du Code civil, et<br />

n'ont pas d'enfants ou de descendants communs.<br />

Tableau II - Succession en ligne collatérale et entre personnes sans lien de parenté<br />

Tranche de part nette en euros Tarif en %<br />

de<br />

à (inclus)<br />

Entre frères et<br />

sœurs<br />

Entre oncles ou<br />

tantes et neveux ou<br />

Entre toutes<br />

autres<br />

personnes<br />

nièces<br />

0,01 12.500 20 25 30<br />

12.500 25.000 25 30 35<br />

25.000 75.000 35 40 60<br />

75.000 175.000 50 55 80<br />

au-delà de 175.000 65 70 80(*)<br />

(*) Dans un arrêt du 22 juin 2005, la Cour d’Arbitrage, devenue la Cour constitutionnelle, a annulé l’article 1 er du<br />

décret de la Région wallonne du 22 octobre 2003, dans la mesure où il fixe le pourcentage d’imposition pour la<br />

tranche au-delà de 175.000 euros à un montant supérieur à 80%.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

198 et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>.