You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LE PRECOMPTE PROFESSIONNEL ET LES VERSEMENTS ANTICIPES<br />

7.1.3. Arriérés de rémunération et indemnités de reclassement<br />

Le Pr.P. dû sur les arriérés de rémunération et les indemnités de reclassement est calculé en<br />

fonction d'une « rémunération de référence ».<br />

Celle-ci correspond en principe au montant annuel de la rémunération brute normale allouée<br />

aux bénéficiaires des revenus immédiatement avant la révision qui a entraîné le paiement des<br />

arriérés.<br />

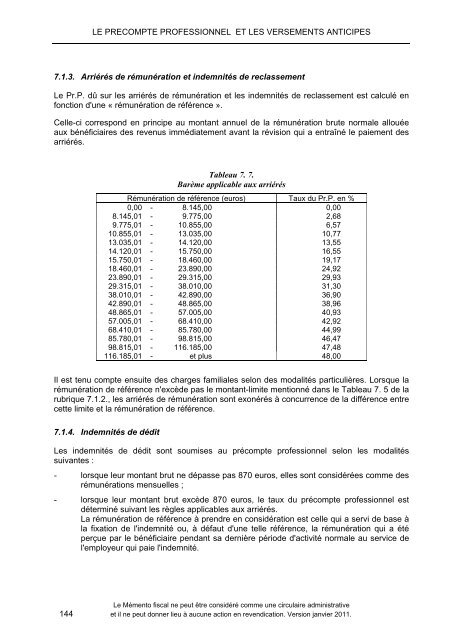

Tableau 7. 7.<br />

Barème applicable aux arriérés<br />

Rémunération de référence (euros) Taux du Pr.P. en %<br />

0,00 - 8.145,00 0,00<br />

8.145,01 - 9.775,00 2,68<br />

9.775,01 - 10.855,00 6,57<br />

10.855,01 - 13.035,00 10,77<br />

13.035,01 - 14.120,00 13,55<br />

14.120,01 - 15.750,00 16,55<br />

15.750,01 - 18.460,00 19,17<br />

18.460,01 - 23.890,00 24,92<br />

23.890,01 - 29.315,00 29,93<br />

29.315,01 - 38.010,00 31,30<br />

38.010,01 - 42.890,00 36,90<br />

42.890,01 - 48.865,00 38,96<br />

48.865,01 - 57.005,00 40,93<br />

57.005,01 - 68.410,00 42,92<br />

68.410,01 - 85.780,00 44,99<br />

85.780,01 - 98.815,00 46,47<br />

98.815,01 - 116.185,00 47,48<br />

116.185,01 - et plus 48,00<br />

Il est tenu compte ensuite des charges familiales selon des modalités particulières. Lorsque la<br />

rémunération de référence n'excède pas le montant-limite mentionné dans le Tableau 7. 5 de la<br />

rubrique 7.1.2., les arriérés de rémunération sont exonérés à concurrence de la différence entre<br />

cette limite et la rémunération de référence.<br />

7.1.4. Indemnités de dédit<br />

Les indemnités de dédit sont soumises au précompte professionnel selon les modalités<br />

suivantes :<br />

- lorsque leur montant brut ne dépasse pas 870 euros, elles sont considérées comme des<br />

rémunérations mensuelles ;<br />

- lorsque leur montant brut excède 870 euros, le taux du précompte professionnel est<br />

déterminé suivant les règles applicables aux arriérés.<br />

La rémunération de référence à prendre en considération est celle qui a servi de base à<br />

la fixation de l'indemnité ou, à défaut d'une telle référence, la rémunération qui a été<br />

perçue par le bénéficiaire pendant sa dernière période d'activité normale au service de<br />

l'employeur qui paie l'indemnité.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

144 et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>.